Komentarz PLN: Rozpady rządów na wschodzie Europy, PLN stabilny

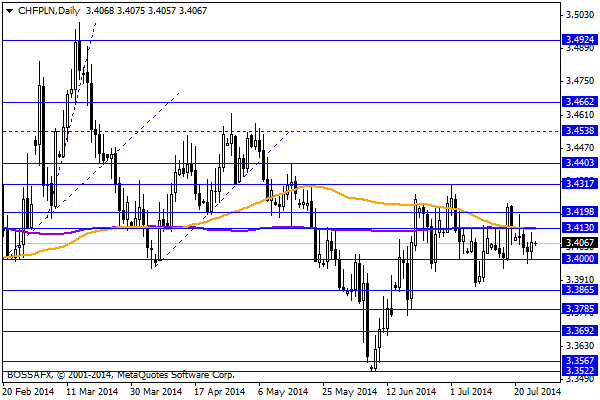

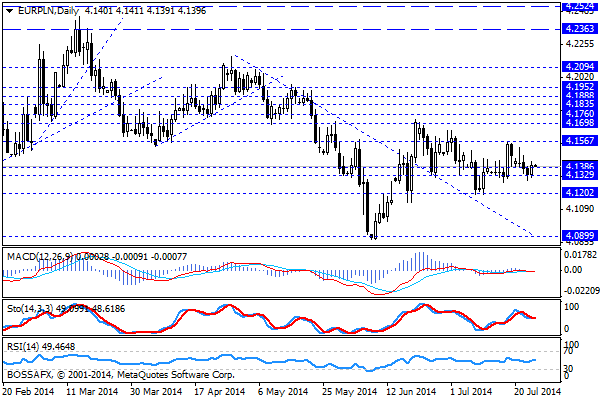

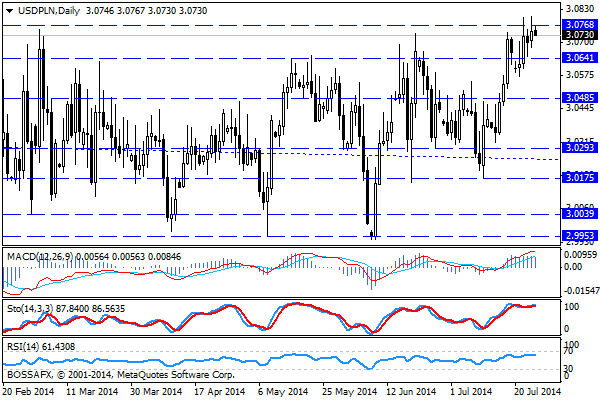

Piątkowy, poranny handel na rynku złotego przynosi dalszą konsolidację na kwotowaniach. Polska waluta wyceniana jest przez rynek następująco: 4,1385 PLN za euro, 3,0757 PLN wobec dolara amerykańskiego oraz 3,4070 PLN względem franka szwajcarskiego. Rentowności polskiego długu w dalszym ciągu znajdują się w trendzie spadkowym i aktualnie wynoszą 3,242% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na rynku złotego nie przyniosło mocniejszych ruchów. Polska waluta stabilizowała się w rejonie 4,14 PLN za euro, czekając na impulsy z szerokiego rynku oraz na konkretne propozycje w zakresie sankcji wobec Rosji. Aktualnie daje się jedynie zauważyć szczegółowe wytyczne w zakresie zakazu inwestowania w tamtejsze papiery dłużne (korporacyjne) o terminie zapadalności powyżej 90 dni – czyli aktualnie, zgodnie z założeniami, obserwujemy jedynie symboliczne ruchy ze strony UE. Przełożone posiedzenie dot. sankcji odbędzie się we wtorek. W dalszym ciągu nałożenie obostrzeń przez UE na Rosję traktować należy jako czynnik ryzyka dla złotego – możliwe pogorszenie nastrojów wokół walut emerging markets – jednak jak widać skala wpływu będzie raczej niewielka. Złoty nie zareagował również na wydarzenia w regionie, gdzie dwóch premierów – na Ukrainie oraz w Bułgarii – podało się do dymisji.

W trakcie dzisiejszej brak jest istotniejszych wydarzeń krajowych i publikacji makro. Inwestorzy zwrócą jednak uwagę na zaplanowaną na godz. 10:00 publikację niemieckiego indeksu IFO 109,4 pkt., który często determinuje zachowanie graczy również na PLN.

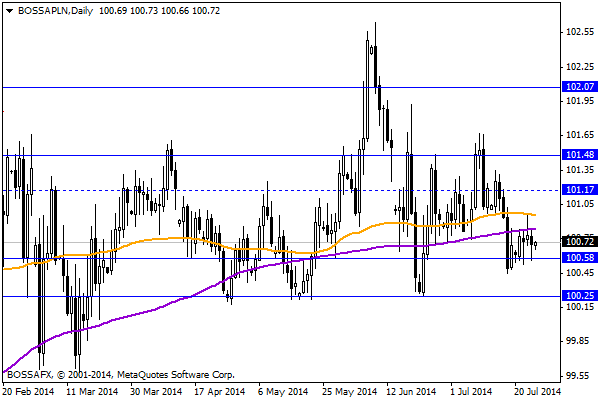

Z rynkowego punktu widzenia obserwujemy kontynuację stabilizacji na wycenie PLN z dalszą obroną oporu na 3,077 USD/PLN. O umocnienie PLN w trakcie dzisiejszej sesji może być trudno z uwagi na słabszą sesje w USA oraz obniżenie prognoz gospodarczych przez MFW dla głównych gospodarek. W szerszym ujęciu koszyk BOSSA PLN w dalszym ciągu oscyluje powyżej wsparcia na 100 pkt. co ogranicza ruchy deprecjacyjne na wycenie.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

EM FX: zatrzymanie aprecjacji USD pomaga uspokoić nastroje na EM

Zatrzymanie rajdu aprecjacyjnego USD oraz brak negatywnego wpływu ze strony rynku obligacji USA pomaga w korekcie ostatniej przeceny waluty rynków wschodzących. Jednak nastroje są kruche, gdyż „strach przed Fed” wciąż

Komentarz surowcowy

W centrum uwagi: • Ropa WTI powyżej 100 USD za baryłkę • Wyraźny spadek zapasów ropy w USA • Popyt na rynku złota pozostaje słaby We wtorek notowania surowcowego indeksu

Złoto traci, ponieważ słabną napięcia na Ukrainie i na Bliskim Wschodzie

Euro (EUR) wzrosło do poziomu 1.3432 po czym spadło do poziomu 1.3399 w stosunku do dolara amerykańskiego (USD). Wspólna waluta jest pod presją, gdyż Europejski Bank Centralny (ECB) zachował stopy

Poranny komentarz walutowy – poranek należy do dolara australijskiego, południe do funta

Niezła sesja na giełdach w Chinach i dane o inflacji z Australii sprzyjają o poranku sile dolara australijskiego. Wobec dolara AUD umacnia się już o blisko 0,6%. Para AUDUSD zdecydowanie

(Nudne) dane z USA

Trudno było wyobrazić sobie bardziej neutralny raport dnia. Główna liczba bliska prognozie. Brak poważnych rewizji i spokojne odczyty stopy bezrobocia i stopy partycypacji. W skrócie rzecz ujmując dane nie mówią

G4 FX: to jest dzień dolara

W szalonym tempie odbywa się otwarcie wtorkowego handlu po długim weekendzie z USD jako wyraźnym zwycięzcą. Złamanie kluczowego oporu na USD/JPY otworzyło drogę do umocnienia dolara na innych crossach. Tempo,

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!