Komentarz PLN: Rekordy na długu i próba rozegrania mocniejszego PLN

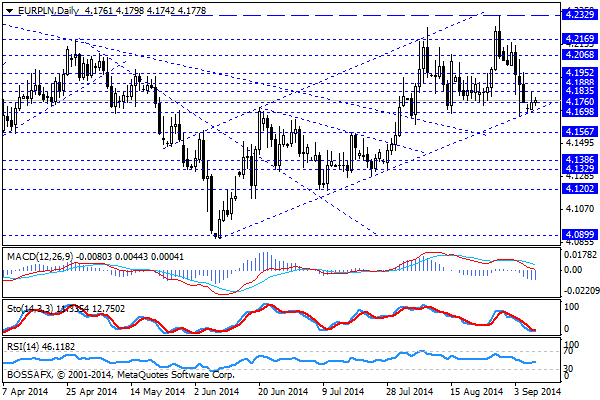

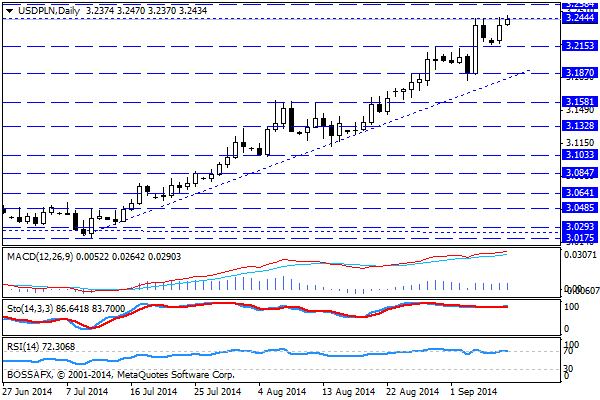

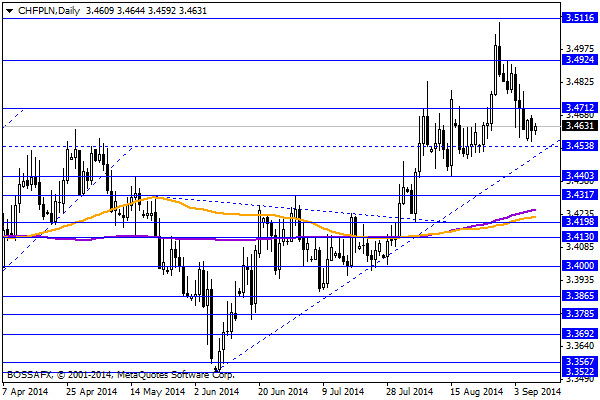

Wtorkowy, poranny handel na rynku złotego przynosi kontynuację stabilizacji z sesji wczorajszej. Złoty wyceniany jest przez rynek następująco: 4,1811 PLN za euro, 3,2473 PLN względem dolara amerykańskiego oraz 3,4648 PLN wobec franka szwajcarskiego. Rentowności polskiego długu 10-letniego spadły do rekordowych 2,843% (min. 2,828%).

Początek nowego tygodnia na polskich aktywach przyniósł wyhamowanie korekty wzrostowej na PLN oraz wyraźne zwyżki polskiego długu. Transfer kapitału w kierunku rynku długu ma przede wszystkim podłoże zewnętrzne, gdzie działania zaprezentowane przez EBC przyczyniły się do spadków na rentownościach na długu CEE – poza polskim długiem na rekordowych rentownościach znalazły się również papiery rumuńskie. Warto jednak pamiętać, iż w przypadku polskich obligacji dodatkowym triggerem pchającym inwestorów w kierunku polskiego długu są oczekiwanie cięcia stóp przez RPP. Bazowy scenariusz zakłada dwie obniżki po 25pb. do końca roku, podczas gdy pierwszy ruch powinniśmy zobaczyć już w październiku. W przypadku złotego w poprzednim tygodniu zanotowaliśmy umocnienie polskiej waluty z okolic 4,25 PLN za euro do zakresu 4,18 PLN. Bezpośrednim powodem odreagowania były doniesienia ze wschodu, gdzie ostatecznie podpisane zostało zawieszenie broni na linii Ukraina – Separatyści. Zarówno Unia Europejska, stąd zawieszenie wprowadzenia nowych sankcji, jak i inwestorzy pozostają jednak ostrożni w ocenie sytuacji, gdyż pozostaje ona niezwykle napięta. Niemniej ostatnie wydarzenia na wschodzie stanowią czynnik wspierający złotego, który przez ostatnie miesiące jest „zakładnikiem” nastrojów związanych z Ukrainą.

W trakcie dzisiejszej sesji GUS zaprezentuje dane dot. obrotów w handlu zagranicznym. Szczególnie interesujące wydają się dane dot. wymiany handlowej z Rosją oraz Ukrainą, które pozwolą ocenić wpływ „wojny handlowej” z Rosją. W szerszym ujęciu w bieżącym tygodniu brak jest bardziej znaczących publikacji makroekonomicznych przez co uwaga inwestorów skupiać się będzie na ocenie programów EBC oraz sytuacji na wschodzie.

Z rynkowego punktu widzenia pary EUR/PLN oraz CHF/PLN zbliżyły się do trendów wzrostowych na cross’ach sugerują możliwą próbę zanegowania niekorzystnego dla PLN układu technicznego. Czynnikiem niekorzystnym w dalszym ciągu pozostają kwotowania USD/PLN , które oscylują blisko rocznych maksimów. Wydaje się jednak, iż niedawne wydarzenia na rynkach zewnętrznych (uspokojenie sytuacji na wschodzie oraz luzowanie ze strony EBC) będą wspierać wycenę PLN pozwalając na dalsze odreagowanie kilkumiesięcznych spadków.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Komentarz PLN: Złoty mocniejszy do CHF, historyczne minima rentowności długu

Środowy, poranny handel na rynku przynosi stabilizację polskiej waluty wobec zagranicznych dewiz. Złoty wyceniany jest przez rynek następująco: 4,2320 PLN za euro, 3,7253 PLN wobec dolara amerykańskiego oraz 4,1163 PLN

Dane w Polsce

Odczyty z Polski – zwłaszcza ważniejszy, czyli dynamika produkcji przemysłowej – nie zaskakują siłą. Oczekiwania rynku oscylowały wokół wzrostu produkcji o 1,8 procent r/r, więc 1,7 procent można uznać za

Większe zapotrzebowanie na specjalistów w handlu detalicznym

W styczniu 2016 odwiedzalność centrów handlowych była nieznacznie wyższa niż rok wcześniej, choć przybyło nowej powierzchni handlowej. Jeśli nie nastąpią radykalne zmiany prawne, to sytuacja pracowników sektora nie powinna ulec zmianie. Ze

Dobre dane z USA

Za nami dane o dochodach i wydatkach Amerykanów. Ważniejsza miara wydatkowa rośnie o 0,5% i jest nieco lepsza od prognoz. Dane za miesiąc poprzedni zostały do tego zrewidowane z spadku

Karnawał w Stambule

Ogłoszenie decyzji o zmianie polityki monetarnej Banku Centralnego Turcji sprzyjało w czasie wczorajszej sesji znaczącym wzrostom na giełdzie w Stambule. Inwestorzy z entuzjazmem przyjęli wiadomość o obniżeniu głównej stopy procentowej

Poranny komentarz giełdowy – spokój na rynkach w oczekiwaniu na środowe wydarzenia

Giełdy w Europie w dalszym ciągu pozostają pod wpływem informacji płynących ze wschodu Ukrainy, a także Strefy Gazy, gdzie wznowiono działania zbrojne. Wczorajsza sesja dla DAXa zakończyła się lepiej niż

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!