Komentarz PLN: Próba stabilizacji złotego, dane dot. produkcji w kalendarzu

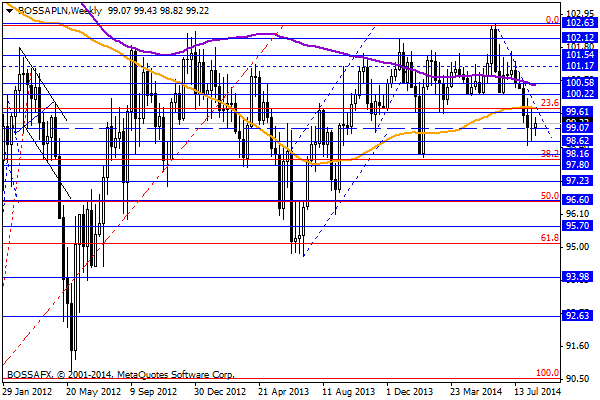

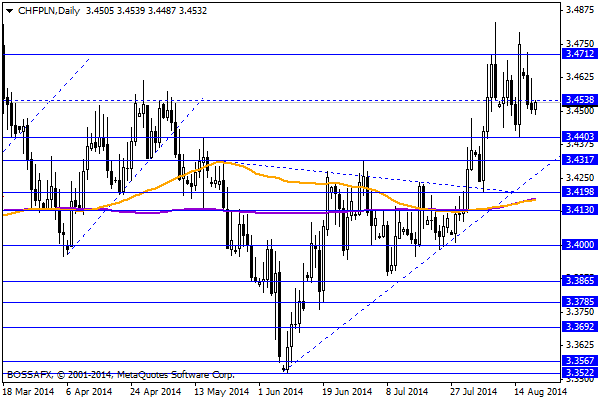

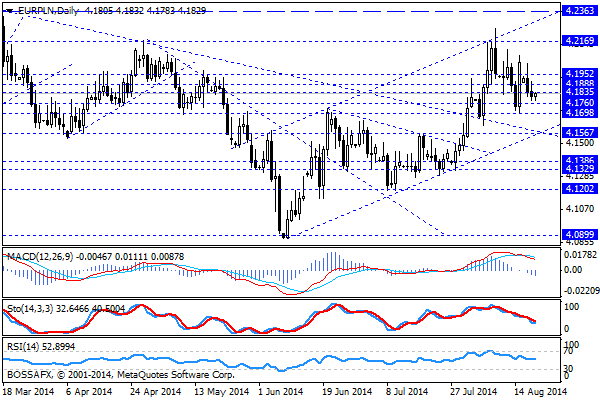

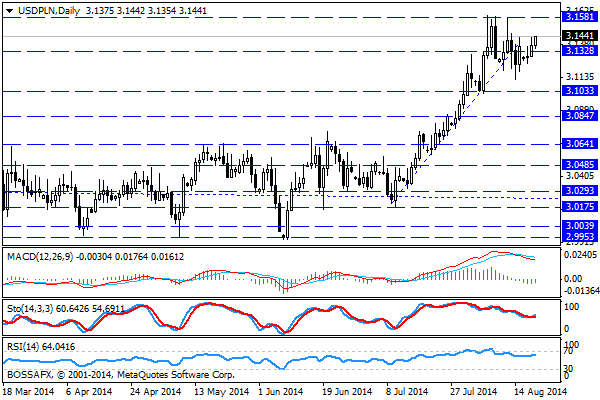

Poranny, środowy handel na rynku złotego przynosi kontynuację stabilizacji kwotowań z godzin wcześniejszych. Polska waluta wyceniana jest przez rynek następująco: 4,1830 PLN za euro, 3,1425 PLN wobec dolara amerykańskiego oraz 3,4534 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 3,123% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na PLN przebiegało w spokojnej atmosferze, gdyż dane publikowane na rynkach nie przyniosło większych zaskoczeń, a temat konfliktu na wschodzie został chwilowo odsunięty na dalszy plan. Pozwoliło to na rozegranie mocniejszego polskiego długu przy względnej stabilizacji na parach związanych z polską walutą W trakcie wczorajszego ceny obligacji 5-letnich wyznaczyły historyczne maksima, podczas gdy papiery 10-letnie były najdroższe od maja 2013 roku. Mamy tutaj do czynienia z dwoma czynnikami, które w dalszym ciągu wspierają krajowy dług – generalnym transferze kapitałów w kierunku długu na szerokim rynku oraz perspektywach dot. cięć stóp procentowych w Polsce. W trakcie wczorajszej sesji ukazał się wywiad z A. Zielińską-Głębocką z RPP, która sugerowała, aby podczas wrześniowego posiedzenia rozważyć adaptacyjną obniżkę stóp procentowych o 25-50 punktów. Wątpliwym jest, aby wniosek ten znalazł poparcie większości członków, niemniej z rynkowego punktu widzenia obniżenie stóp procentowych wydaje się być dobrym pomysłem. Ostatnie dane z Polski wskazują na postępujące spowolnienie odbicia gospodarczego, a dodatkowo w najbliższym miesiącach obciążone zostaną sankcjami ze strony Rosji. Dodatkowo obserwujemy wyraźną presję deflacyjną, która generalnie nie wykazuje sygnałów potencjalnego powrotu w kierunku celu inflacyjnego RPP. Ponadto wydaje się, iż rynek złotego już zdyskontował taki ruch ze strony RPP, stąd trudno będzie mówić o mocniejszym spadku wyceny w przypadku takiej decyzji.

W trakcie dzisiejszej sesji poznamy dane dot. produkcji przemysłowej za lipiec. Rynek oczekuje wskazania na poziomie 2,2% r/r wobec 1,7% r/r uprzednio, chociaż spotkać możemy prognozy zakładająca wskazanie jedynie na 1,2% r/r. Teoretycznie więc mamy więc dość dużą rozbieżność założeń co generuje możliwość „zaskoczenia” rynku. Bazując na ostatnich wskazaniach z polskiej gospodarki oraz wysokiej bazie okresu porównawczego bardziej prawdopodobnym wydaje się zaskoczenie „in minus”, które stanowiłoby kolejny sygnał dla RPP odnośnie rozważenia ciecia stóp na najbliższym posiedzeniu.

Z rynkowego punktu widzenia przebieg sesji od początku tygodnia sugeruje, iż ewentualne zejście do okolic 4,17 PLN za euro to chwilowy, maksymalny zakres umocnienia polskiej waluty. O ile temat Ukrainy został zepchnięty na dalszym plan, to zbliżająca się publikacja zapisków z ostatniego posiedzenia FED, potencjalne słabsze dane z Polski oraz piątkowe sympozjum w Jackson Hole mogą działać negatywnie na złotego. Rynek dopuszcza możliwość „jastrzębiej niespodzianki” ze strony FED stąd obserwujemy mocniejszego dolara na rynku, co jest niekorzystne dla PLN. Z drugiej strony wydaje się również, iż nie powinno już dojść do naruszenia ostatnich maksimów na parach x/PLN, czyli okolic 3,1580 na USD/PLN czy 4,22 EUR/PLN. Najbardziej prawdopodobny scenariusz zakłada obecnie próbę stabilizacji kwotowań PLN w szerszym zakresie.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Dane z Niemiec mieszane

Publikacja wskaźników PMI dla Niemiec jest odwrotnością tego co widzieliśmy w przypadku Francji. Przemysł wypada bowiem lepiej niż się spodziewano i jego indeks zyskuje z 49,5 pkt. do 51,2 pkt.,

Po Raporcie o Inflacji: nowe prognozy chwilową przeszkodą dla funta

Prezes Banku Anglii Mark Carney jeszcze przemawia na konferencji prezentującej Kwartalny Raport o Inflacji, ale jego komentarze nie przynoszą nic zaskakującego. Oprócz rewizji prognoz wzrostu i inflacji reszta raportu jest

Oczekiwane spadkina otwarciu w Europie

Inwestorzy mogą być bardziej ostrożni przed wystąpieniem Bena Bernanke w Waszyngtonie i odczytem protokołu z ostatniego posiedzenia FOMC. Oczywiście są to tylko preteksty dla ewentualnej korekty. Ani wystąpienie Bena Bernanke

Krajowe dane lekko gorsze

Za nami jedyne dzisiaj dane godne uwagi. Chodzi o krajowe odczyty sprzedaży detalicznej i stopy bezrobocia. Na obu frontach mamy wyraźną poprawę, ale mniejszą niż oczekiwano. W przypadku sprzedaży to

W Europie możliwe zatrzymanie przeceny

DAX po spadkach w ostatnim tygodniu dotarł już do poziomów konsolidacji z lutego (trwała cały miesiąc). Wsparcie powinno uchronić go – i resztę Europy – przed dalszymi spadkami. Podczas piątkowej

RPP otwiera „furtkę” do obniżek stóp, PLN lekko w dół

Poranny, środowy handel na rynku złotego przynosi próbę dalszego osłabienia złotego po wczorajszej spadkowej sesji. Polska waluta wyceniana jest przez rynek następująco: 4,1531 PLN za euro, 3,0514 PLN wobec dolara

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!