Komentarz PLN: PLN najsłabszy wobec USD od początku lipca, tydzień ważnych danych z USA

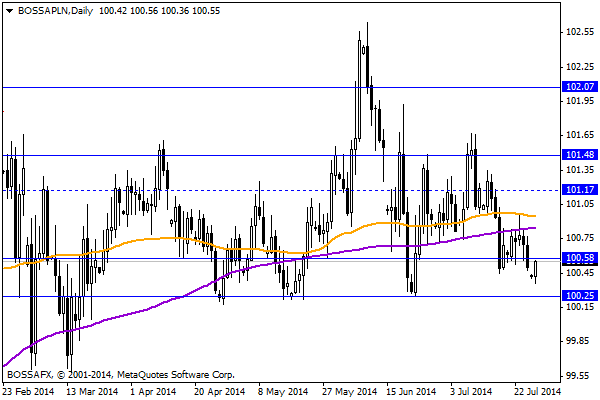

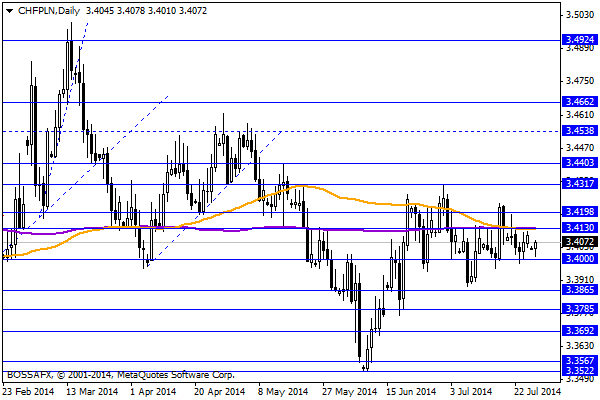

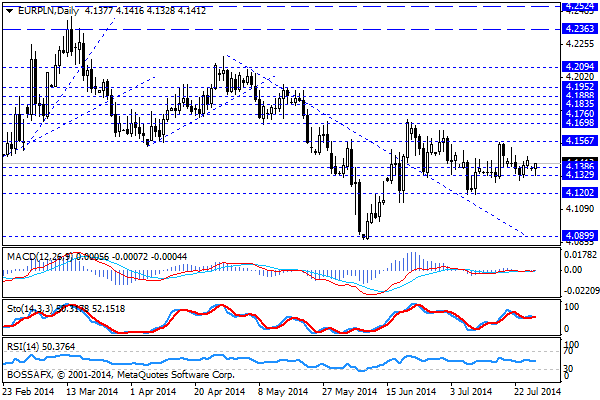

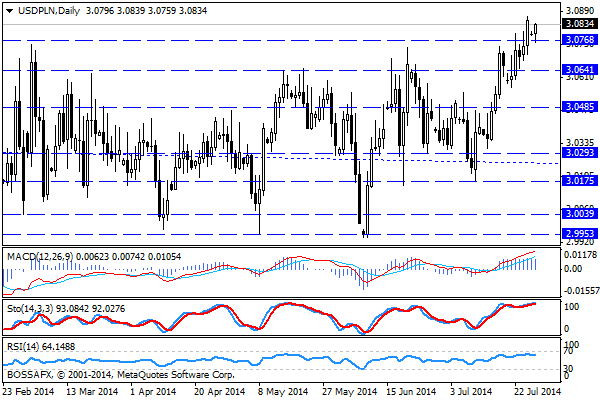

Początek nowego tygodnia na rynku złotego nie przynosi znaczących zmian w układzie sił na wycenie. Polska waluta kwotowana jest następująco: 4,1412 PLN za euro, 3,0837 PLN wobec dolara amerykańskiego oraz 3,4044 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 3,232% w przypadku obligacji 10-letnich.

Ostatnie kilka sesji na rynku walutowym przyniosło nam utrzymanie konsolidacji na PLN wobec EUR oraz CHF, przy jednoczesnym lekkim spadku względem dolara amerykańskiego. Głównymi tematami na rynku są obecnie wyczekiwane sankcje wobec Rosji, które bezpośrednio łączą się z kwestią konfliktu na wschodzie oraz spekulacje nt. prawdopodobnych obniżek stóp procentowych w Polsce. Na bazie drugiego czynnika obserwujemy umocnienie polskiego długu (10YT) do okolic 14-miesięcznych maksimów. Równocześnie wydaje się jednak, iż rynek wycenił już potencjalne obniżki o 25 pb. (choćby z uwagi na rentowności długu czy kwotowania kontraktów typu FRA’s), stąd pole do dalszej dynamicznej zwyżki na obligacjach wydaje się być ograniczone. W przypadku złotego wydaje się, że większe znaczenie ma obecnie sytuacja na szerokim rynku i sygnały dobiegające ze wschodu. Spadek wyceny PLN wobec USD, tłumaczyć należy analogicznym ruchem na większości par, stąd zakładać można, iż w przypadku lekkiego odreagowania m.in. na eurodolarze, zobaczymy też umocnienie złotego.

Bieżący tydzień nie przyniesie nam publikacji kluczowych wskaźników makroekonomicznych, poza piątkowym wskazaniem z zakresu przemysłowego wskaźnika PMI. Dzisiejsze dane dot. wyprzedzającego wskaźnika koniunktury czy czwartkowego oczekiwania inflacyjne osób prywatnych są w zasadzie pomijane przez rynki. Uwagę inwestorów na szerokim rynku przykuwać będą przede wszystkim publikacje z USA, gdzie w czwartek poznamy kolejne komentarze z FOMC (zakończenie posiedzenia), a piątek otrzymamy najważniejsze dane z amerykańskiego rynku pracy (NFP).

Z rynkowego punktu widzenia negatywnym sygnałem dla wyceny złotego pozostaje fakt zamknięcia poprzedniej świecy tygodniowej powyżej oporu na 3,077-3,08 USD/PLN, co w konsekwencji otwiera drogę do testu okolic 3,11 PLN na parze i pogłębienia miesięcznych maksimów. Realizacja takiego scenariusza byłaby niekorzystna dla pozostałych zestawień i oznaczała próbę podejścia do 4,1570 PLN za euro oraz 3,42 PLN wobec CHF.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Skandi FX: wygasanie ryzyk dla ropy osłabia NOK

Ropa naftowa zatrzymała wzrosty, gdyż eskalacja konfliktu na Bliskim Wschodzie jak na razie nie znajduje przełożenia na (słabe) fundamenty. NOK jest w defensywie względem EUR i USD. Piątkowe dane miały

Draghi zapowiada reformy

W czwartek uwagę inwestorów po obu stronach Oceanu przyciągnęły informacje napływające zza Odry. Wiadomość o spadku dynamiki eksportu do najniższego poziomu od stycznia 2009 roku – z 4.8% m/m w

G4 FX: a jednak bez rewizji

PKB Wielkiej Brytanii za I kw. utrzymał wzrost o 0,3 proc. k/k, słabiej niż prognozowane 0,4 proc. Funt przyjął dane osłabieniem względem euro i dolara, ale warto traktować to jako

Raport dzienny Forex

O ile początkowo rynki finansowe ignorowały opublikowane wczoraj po południu lepsze dane nt. czerwcowego deficytu handlowego USA, to na dłuższą metę nie ma to sensu. Wyraźnie niższy deficyt to sygnał

Kompromis polityczny wystraszył inwestorów

S&P stracił 1,1 proc. i zszedł w cenie zamknięcia poniżej dołka z pierwszego tygodnia grudnia. Co otwiera obawy o znaczące zwiększenie skali korekty. Na razie jednak S&P nie wyznaczył nowego

Tania ropa zmieni świat

Choć notowania ropy naftowej zniżkowały już od połowy roku, to skala przeceny z ostatnich tygodni zaskoczyła wszystkich. Z pewnością też będzie miała niebagatelny wpływ na sytuację zarówno w globalnej gospodarce,

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!