Komentarz PLN: Mocne dane powodem zwyżki na PLN

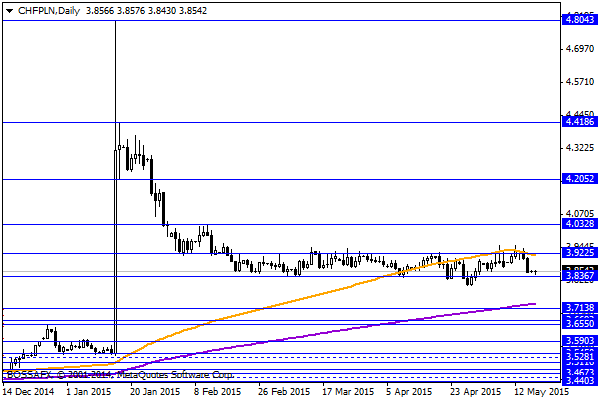

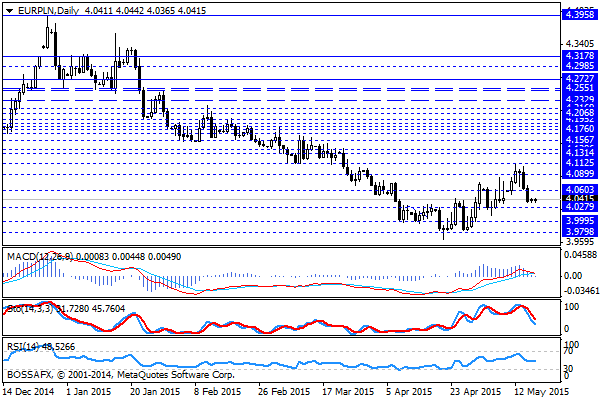

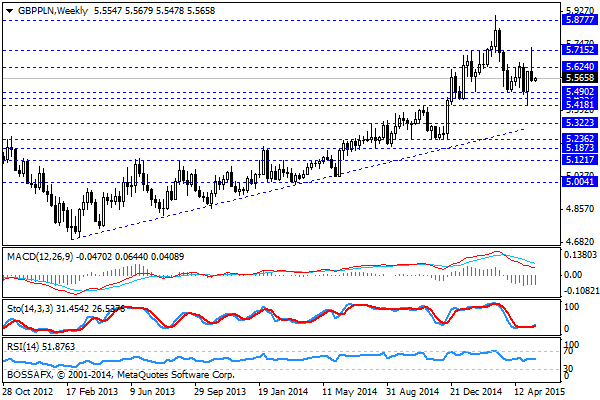

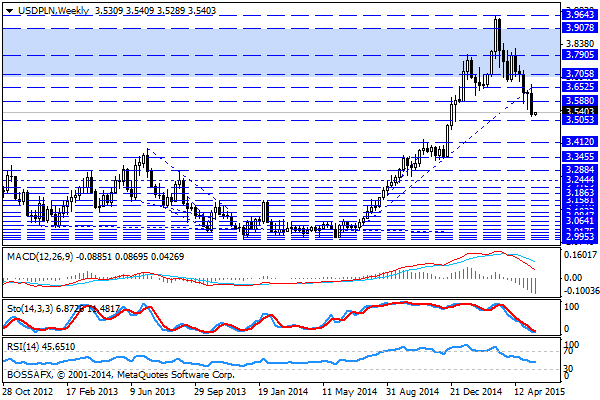

Początek nowego tygodnia handlu na rynku walutowym przynosi poranną kontynuację umocnienia złotego wobec zagranicznych dewiz. Polska waluta wyceniana jest przez rynek następująco: 4,0440 PLN za euro, 3,5423 PLN wobec dolara amerykańskiego, 3,8472 PLN względem franka szwajcarskiego oraz 5,5442 PLN w relacji do funta szterlinga. Rentowności polskiego długu oscylują blisko poziomu 2,85% w przypadku obligacji 10-letnich.

Ostatnie sesje przyniosły skokowy wzrost popytu na złotego oraz większość walut wchodzących w skład koszyka CEE. Ruchy te bazowały na lepszych danych fundamentalnych oraz kontynuacji utrzymania słabszego dolara na rynku. Wedle danych IMM w dalszym ciągu możemy zaobserwować skracanie pozycji długich na USD na bazie przesuwania oczekiwań co do ruchu ze strony FED. Równocześnie największym impulsem do handlu w piątek okazały się być regionalne dane, gdzie wst. dynamika PKB za I kw. dla Polski wyniosła 3,5% (wobec oczek. 3,3%). Jeszcze większe zaskoczenie obserwowaliśmy w przypadku Czech, gdzie PKB wyniosło 3,9% wobec oczekiwanych 2,00%. W przypadku złotego warto również wspomnieć o wysokiej nadwyżce w salda rach. bieżącego, które wyniosło za marzec 1.938 mln EUR. W konsekwencji otrzymaliśmy pakiet danych makro, które w połączeniu ze słabszym USD wystarczyły co kontynuacji umocnienia PLN. Dodatkowo warto wspomnieć o stabilizacji na rynku długu, gdzie polskie obligacje (po teście okolic 3,00%) ustabilizowały się poniżej 2,9%. Ponadto warto ponownie odnieść się do niedawnej decyzji KE w zakresie możliwości opuszczenia procedury nadmiernego deficytu przez Polskę. Zgodnie z oczekiwaniami wywołało to pozytywne komentarze ze strony agencji ratingowych (m.in. Fitch), jednak przedstawiciele instytucji zwracają uwagę na ryzyko cyklu wyborczego, gdzie możemy spodziewać się zwiększenia wydatków publicznych.

W trakcie dzisiejszej sesji brak jest bardziej znaczących publikacji makroekonomicznych z Polski. Również szeroki rynek nie prezentuje dziś ważniejszych figur fundamentalnych, mogących być wyraźnym impulsem do handlu. Inwestorzy na PLN czekać będą na kolejne dni handlu kiedy poznamy m.in. dane dot. produkcji przemysłowej, sprzedaży detalicznej czy też będziemy świadkami (prawdopodobnie) aukcji długu.

Z rynkowego punktu widzenia piątkowe umocnienie PLN przyniosło niższe zamknięcia tygodnia w zakresie par powiązanych z polską walutą. W konsekwencji otrzymaliśmy sygnały techniczne opowiadające się za kontynuacją zwyżki PLN, m.in. wobec dolara amerykańskiego. W dużej mierze jednak w dalszym ciągu kwotowania PLN zależeć będą od wyceny eurodolara.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Raport dzienny Forex

W sobotnim artykule zamieszczonym w Wall Street Journal, Jon Hilsenrath zwraca uwagę, że FED już „zadecydował” o skróceniu programu QE3 – w grę wchodzi tylko właściwy timing oficjalnego przyjęcia tej

Blok dolarowy: AUD/NZD podchodzi pod 1,08

Dolar nowozelandzki pozostaje pod presją na godziny przed publikacją Raportu Stabilności Finansowej RBNZ. Słabość USD o poranku zatrzymała spadki NZD/USD, ale AUD/NZD pnie się w górę. RSF przedstawiony przez prezesa

Powrót do punktu wyjścia

Inwestorzy nie potrafią się długo gniewać na USD i po piątkowej przecenie w reakcji na słaby NFP nie ma już śladu. Dziś protokół z marcowego posiedzenia FOMC będzie w centrum

Warszawska giełda do końca roku chce połączyć się z parkietami z Wiednia, Budapesztu, Lublany i Pragi. Myśli już także o kolejnych akwizycjach

Giełda Papierów Wartościowych w Warszawie chce zdobywać nowe rynki. Jeszcze w tym roku zapowiada połączenie z parkietami w Wiedniu, Pradze, Budapeszcie i Lublanie. Zakończyła się pierwsza runda rozmów GPW z

Mario Draghi może dzisiaj wstrząsnąć rynkami

Euro (EUR) odbiło się ze swojego dziesięciomiesięcznego minimum na poziomie 1.3332 do poziomu 1.3390 w stosunku do dolara amerykańskiego (USD). Wspólna waluta pozostaje pod presją przed dzisiejszą konferencją prasową Europejskiego

Komentarz do rynku złotego

Środowy, poranny handel na rynku złotego przynosi stabilizację kwotowań polskiej waluty w rejonie wczorajszych minimów. Złoty wyceniany jest przez rynek następująco: 4,2285 PLN za euro, 3,1896 PLN względem amerykańskiego dolara

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!