Komentarz PLN: Lepszy PMI osłabił dług i nieznacznie wsparł PLN

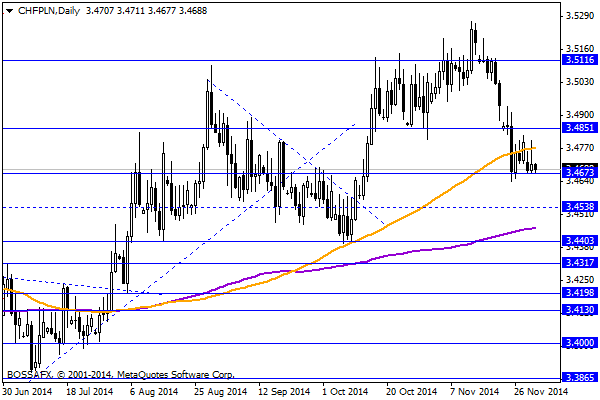

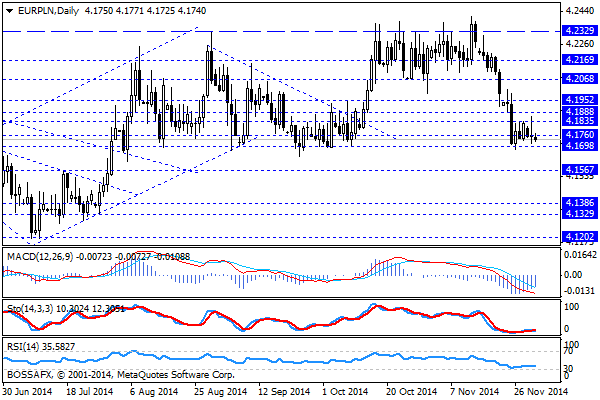

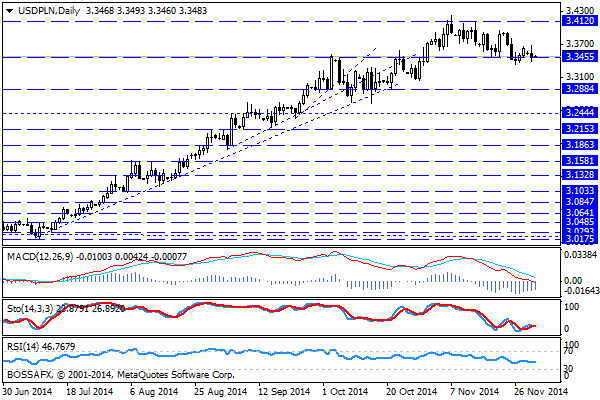

Wtorkowy, poranny handel na rynku złotego przynosi próbę kontynuacji lekkiego umocnienia PLN. Polska waluta wyceniana jest przez rynek następująco: 4,1720 PLN za euro, 3,3487 PLN wobec dolara amerykańskiego oraz 3,4691 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,456% w przypadku obligacji 10-letnich.

Początek tygodnia na rynku polskich aktywów przyniósł podwyższoną zmienność na parze CHF/PLN (w związku z zakończonym referendum w Szwajcarii o którym pisaliśmy już wczoraj) oraz spadki na rynku polskiego długu. Drugie wydarzenie należy powiązać z ostatnimi danymi fundamentalnymi w postaci lepszego PKB za III kw. oraz wczorajszego pozytywnego zaskoczenia w przypadku indeksu PMI (53,2 pkt. wobec oczek. 51,0 pkt.) za październik, co w połączeniu z ostatnim wstrzymaniem się RPP przed cięciami stóp w XI, ogranicza również potencjał obniżek stopy procentowej w grudniu (posiedzenie 2-3 grudnia). Tym na czym należy się skupić będą sygnały z Rady, które pomogą nam rozrysować scenariusz ewentualnego dalszego luzowania w I kw. 2015r. Na bazie ww. lepszego indeksu PMI za X zyskał również PLN, jednak skala ruchu pozostała raczej ograniczona. Niemniej w wyniku wyraźnego umocnienia polskiej waluty z poprzedniego tygodnia układy techniczne wskazują na dalsze próby rozegrania mocniejszego PLN.

W trakcie dzisiejszej sesji MF poda dane dot. podaży na czwartkową aukcję długu. Równocześnie rozpoczyna się dwudniowe posiedzenie RPP, gdzie decyzję Rady poznamy jutro. Na szerokim rynku brak jest ważniejszych figur makro co powoduje, iż uwaga inwestorów skierowana zostanie na wystąpienia przedstawicieli FED (w tym J. Yellen o godz. 14:30).

Z rynkowego punktu widzenia zarówno na CHF/PLN, EUR/PLN jak i USD/PLN widoczne są próby rozegrania mocniejszego złotego i zejścia nieznacznie niżej na parach. Duże znaczenie będą mieć tutaj rynkowe nastroje po dzisiejszym wystąpieniu szefowej FED, które „wypełnią” rynkowe oczekiwanie na jutrzejszą decyzję RPP.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Lepszy Ifo

Za nami jedyny dzisiaj godny uwagi odczyt z gospodarki. Chodzi o niemiecki indeks Ifo, który wypada nieco lepiej od oczekiwań i kontynuuje zapoczątkowaną wcześniej wzrostową tendencję. Gospodarka Niemiec łapie oddech

Poranny komentarz walutowy – rozgrzewka przed decyzją EBC

Dzisiejsza sesja zapowiada się bardzo ciekawie za sprawą wypełnionego po brzegi kalendarium makroekonomicznego. Cała seria danych z Europy o poranku, później ważne odczyty ze Stanów Zjednoczonych, a na deser posiedzenie

Euro pod presją przed oświadczeniem FOMC

Euro (EUR) kontynuuje swój „niedźwiedzi” trend w stosunku do dolara amerykańskiego (USD). Para walutowa spadła wczoraj do poziomu 1.3409, osiągając tym samym swoje nowe ośmiomiesięczne minimum. Wspólna waluta pozostaje pod

Komentarz do rynku złotego

Poranny, piątkowy handel na rynku walutowym przebiega pod znakiem próby kontynuacji umocnienia złotego. Polska waluta wyceniana jest przez rynek następująco: 4,1856 PLN za euro, 3,1133 PLN wobec dolara amerykańskiego oraz

Kolejna porcja danych

Za nami seria danych z kraju i Europy. Te pierwsze są mieszane, gdzie stopa bezrobocia spada nawet bardziej niż się spodziewano, ale sprzedaż detaliczna wypada naprawdę słabo, gdyż jest nawet

Osłabienie dolara przed posiedzeniem Fed

Szereg istotnych publikacji makroekonomicznych sprawił, że wczorajsza sesja na rynku walutowym upłynęła pod znakiem zwiększonej zmienności. Znacznie słabsze od prognozowanych dane napływające zza Oceanu, gdzie dynamika zamówień na dobra trwałego

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!