Komentarz PLN: Lepsze PKB i niższa inflacja, a złoty

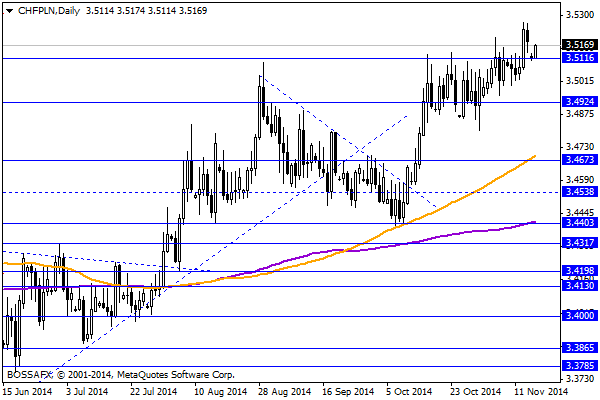

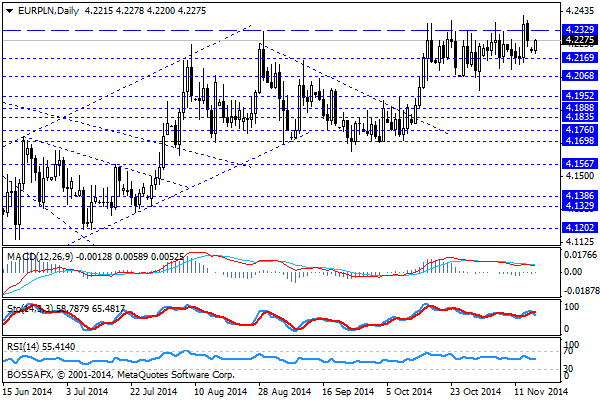

Początek nowego tygodnia na rynku PLN przynosi nieznacznie mocniejszego złotego na bazie niższych otwarć na parach x/PLN. Polska waluta jest wyceniana przez rynek następująco: 4,2307 PLN za euro, 3,3733 PLN wobec dolara amerykańskiego oraz 3,5200 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,625% w przypadku papierów 10-letnich.

Ostatnie sesje na rynku polskich aktywów, w tym PLN, przyniosły ciekawe rozstrzygnięcia. Wpierw inwestorzy byli pod wrażeniem skali deflacji za październik (-0,6% r/r), która teoretycznie zwiększała prawdopodobieństwo obniżek stóp przez RPP w grudniu. W piątek z kolei otrzymaliśmy istotną publikację z gospodarki realnej, gdzie dynamika PKB w III kw. wyniosła 3,3% r/r. Dodatkowo GUS zrewidował dynamikę za II kw. (do 3,5%), co w konsekwencji urealnia prognozy dot. wzrostu o 3,3% w całym 2014r. W konsekwencji inwestorzy otrzymali dane, które nie pozwalają z całkowitą pewnością określić dalszego zachowania RPP, stanowią jednak również sygnał, iż gospodarka polska, po okresie wyraźnego hamowania, zdołała wygenerować zaskakująco pozytywne sygnały. Brak zdecydowania co do oceny ww. czynników widoczny był na rynkach, gdzie dług po 3-sesjach umocnienia ostatecznie zanotował mocniejszy spadek w piątek, a kwotowania PLN po wybiciu na parach x/PLN w czwartek, w piątek zanegowały część tego ruchu. Dodatkowo aktualne mocniejsze otwarcia pokazują, iż inwestorzy zagraniczni nie są przekonani co do kontynuacji scenariusza spadkowego na PLN w świetle danych dot. PKB.

W trakcie dzisiejszej sesji brak jest bardziej znaczących publikacji z rynku krajowego. Podczas bieżącego tygodnia należy przede wszystkim wyczekiwać czwartkowych danych dot. produkcji przemysłowej za październik. Dodatkowo w środę GUS poda wskazania dot. przeciętnego zatrudnienia i wynagrodzenia w X, a w czwartek MF przeprowadzi aukcję zamiany (szczegóły oferty we wt.)

Z rynkowego punktu widzenia pierwsze godziny handlu przyniosą nam tradycyjny ruch korekcyjny mocniejszego otwarcia na PLN. Bardziej znaczącą kwestią będzie utrzymanie par w ramach wybitych w poprzednim tygodniu zakresów konsolidacji. W przypadku wyjścia na nowe maksima zakładać należy, iż ruch z piątku i dzisiejsze otwarcie są jedynie korektą wygenerowanego wcześniejszej sygnału wzrostowego na parach. Dodatkowo dość ciekawie prezentuje się sytuacja na brytyjskim funcie, który znajduje się pod wyraźną presją zarówno na szerokim rynku jak i na zestawieniu z PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Sankcje osłabią rubla

W czwartek uwagę inwestorów po obu stronach Oceanu przyciągnęły informacje o zaostrzeniu przez Unię Europejską sankcji wobec Rosji. Nowe ograniczenia – dotyczące przede wszystkim firm z sektora obronnego oraz państwowych

Komentarz PLN: Mocny dolar utrzymuje presję na PLN

Początek nowego tygodnia na rynku przynosi lekkie cofniecie się kwotowań USD/PLN z okolic blisko 11-letnich szczytów wyznaczonych w piątek. Złoty wyceniany jest przez rynek następująco: 4,1470 PLN za euro, 3,9387

Komentarz do rynku złotego

Przez ostatni tydzień polski złoty systematycznie tracił na wartości. Również dzisiejsza sesja rozpoczyna się osłabieniem polskiej waluty, jednak dynamika tego ruchu jest nieco mniejsza niż w poprzednich dniach. Brak niespodzianek

ECB rynkom nie pomógł

W USA po środowej przecenie rynek mógł w czwartek zasygnalizować, czy mamy do czynienia z początkiem korekty, czy z konsolidacją. Od razu na początku napiszę, że odpowiedzi nie otrzymaliśmy. Kalendarium

Poranny komentarz walutowy – wydarzenie tygodnia za nami. Draghi zdecydowanie osłabił euro

Wczoraj miało miejsce wydarzenie dnia, tygodnia, a może nawet i miesiąca. Może ono zmieniać, w średnim terminie, układ sił na głównej parze EURUSD, a mowa tu o wypowiedziach Mario Draghiego.

Rosyjskie sankcje osłabią europejską gospodarkę

Czwartkowa sesja została zdominowana przez posiedzenie EBC. Zgodnie z przewidywaniami ekonomistów, na wczorajszej konferencji prasowej Mario Draghi zapowiedział utrzymanie stóp procentowych na rekordowo niskim poziomie oraz wprowadzenie dodatkowych narzędzi mających

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!