Komentarz PLN: Koniec „świątecznego” rynku na złotym

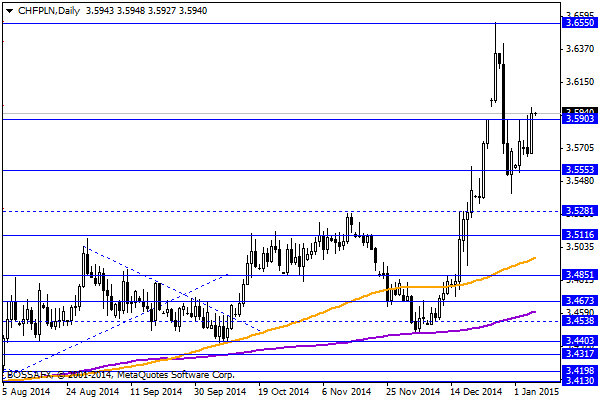

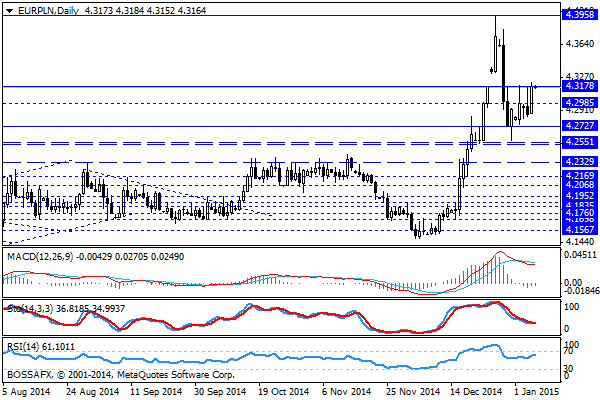

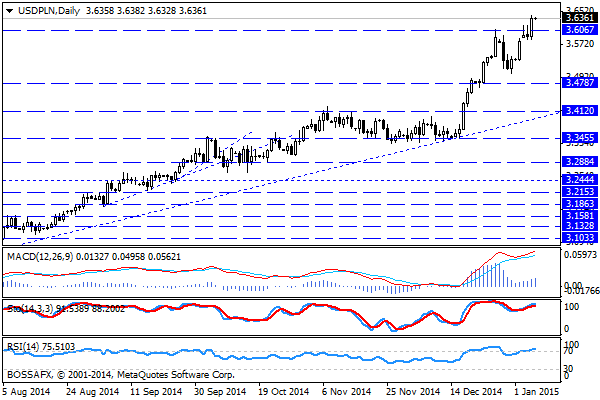

Środowy, poranny handel na rynku złotego przynosi stabilizację na płytkim rynku po wczorajszym lekkim osłabieniu polskiej waluty. Złoty wyceniany jest przez rynek następująco: 4,3160 PLN za euro, 3,6320 PLN wobec dolara amerykańskiego oraz 3,5943 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,403% w przypadku papierów 10-letnich.

Dzisiejsza sesja na rynku finansowym kończy okres świąt na rynku polskim powodują, iż prawdopodobnie będziemy świadkami powrotu krajowego kapitału m.in. na rynek PLN. W ostatnim okresie ograniczonej płynności (również wczorajsza sesja) byliśmy świadkami utrzymania presji podażowej na polską walutę w wyniku działań inwestorów zagranicznych, który wyprzedawali również węgierskiego forinta (który również wchodzi w skład koszyka CEE). Powodem ostatniej słabości m.in. PLN jest szeroko rozumiany wzrost awersji do ryzyka powiązany ze spadkami na rynku ropy naftowej oraz potencjalnym Grexit’em, co w połączeniu z oczekiwanymi podwyżkami stóp w USA, stworzyło układ premiujący wzrost wyceny amerykańskiej waluty, co zwyczajowo oznacza również mniejszy popyt na emerging markets. W kraju natomiast ciężko mówić o istotniejszych powodach przeceny PLN. Poza wcześniejszymi deklaracjami o pozytywnym wpływie słabszego PLN na gospodarkę, otrzymaliśmy niedawno PMI zgodny z oczekiwaniami, a wypowiedzi członków RPP (tych bardziej umiarkowanych) wskazują, iż obniżka stóp w styczniu wcale nie jest przesądzona. Powoduje to, iż powrót płynności na rynki może przynieść odreagowanie na walutach m.in. CEE, z drugiej strony umacniający się dolar pełni w dalszym ciągu rolę czynnika negatywnego.

W trakcie dzisiejszej sesji brak jest istotniejszych publikacji makroekonomicznych z kraju. Inwestorzy czekają na zaplanowane na przyszły tydzień posiedzenie RPP. Brak ważniejszych figur makro z Polski nie oznacza, iż dzisiejsza sesja będzie spokojna, gdyż o godz. 11:00 poznamy szacunkowe dane dot. inflacji HICP dla Strefy Euro (oczek. -0,1% r/r). Publikacja ta jest o tyle ważna, iż będzie najprawdopodobniej wpisywać się w oczekiwania co do uruchomienia programu stymulacyjnego przez EBC.

Z rynkowego punktu widzenia wczorajsze osłabienie PLN powoduje, iż mamy obecnie do czynienia z prawie 6-letnimi szczytami na parze USD/PLN. Kolejne bariera na wykresie widnieje dopiero w okolicy 3,70 PLN (3,6925 PLN). Spadek wartości złotego wobec dolara amerykańskiego „ciągnie” za sobą również pozostałe cross’y, choć EUR/PLN czy CHF/PLN pozostają relatywnie stabilne.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Zmienność nadal króluje w USA

W USA po czwartkowym szturmie byków powinna się pojawić refleksja, czego wynikiem powinna być spokojna sesja. Teoretycznie sporo zależało od publikowanych w piątek danych makro, ale jak już wiemy ich

Ropa traci na wartości, a inwestorzy czekają na NFP

Euro (EUR) wzrosło wczoraj do poziomu 1.2860 w stosunku do dolara amerykańskiego (USD), ponieważ Europejski Bank Centralny (EBC) nie wspomniał o wielkości aktywów, które zamierza kupić, ale stwierdził, że będzie

Komentarz PLN: Presja na złotego została utrzymana, USD/PLN na ponad 2-letnich szczytach

Czwartkowy, poranny handel na rynku złotego przynosi utrzymanie presji podażowej na polską walutę. Złoty wyceniany jest przez rynek następująco: 4,2305 PLN za euro, 3,4292 PLN wobec dolara amerykańskiego oraz 3,5214

Australia przystąpiła do wojny. WIG20 jeszcze nie wygrał

Indeksy w Europie mogą nie obrać początkowo wyraźnego kierunku po neutralnej sesji w USA. Inwestorzy będą trawić kolejne raporty firm za I kwartał. Poniedziałkowa sesja nie przyniosła większych zmian na

Komentarz do rynku złotego

Wtorkowy, poranny handel na rynku złotego przynosi kontynuację stabilizacji kwotowań polskiej waluty w rejonie poniedziałkowego otwarcia. Złoty wyceniany jest przez rynek następująco: 4,3273 PLN za euro, 3,3140 PLN wobec dolara

Poranny komentarz giełdowy – w oczekiwaniu na FED, koniec QE

Dzisiaj wieczorem dojdzie do zakończenia skupu obligacji, co jakiś czas temu zapowiedział ówczesny prezes FED Ben Bernake. Rynek oczekuje na dalsze komunikaty ze strony Komitetu Otwartego Rynku, które mogą sugerować

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!