Komentarz PLN: Dane z Niemiec zaszkodziły PLN, CPI w kalendarzu

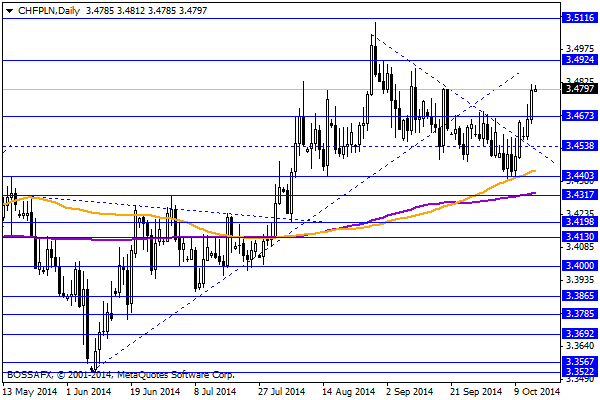

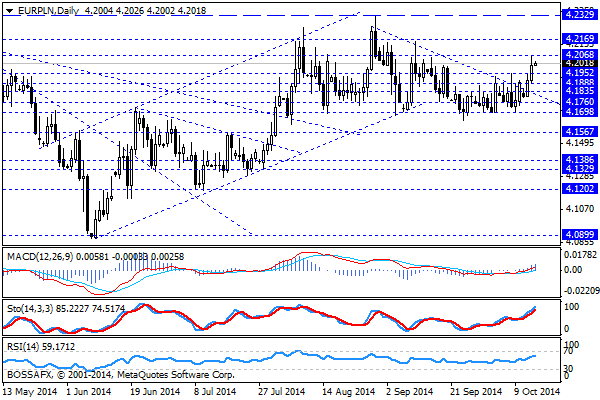

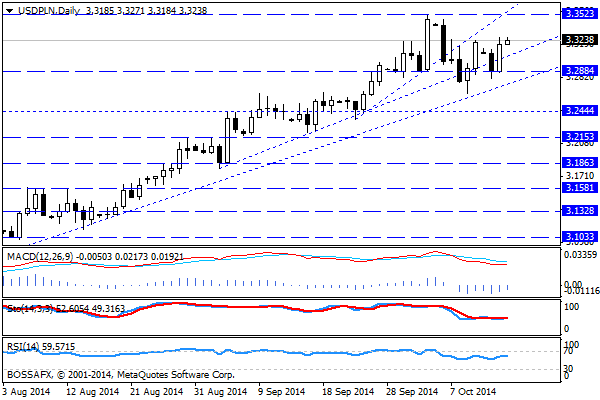

Środowy, poranny handel na rynku PLN przynosi kontynuację wczorajszego lekkiego osłabienia polskiej waluty. Złoty wyceniany jest przez rynek następująco: 4,2025 PLN za euro, 3,3229 PLN względem dolara amerykańskiego oraz 3,4799 PLN wobec franka szwajcarskiego. Rentowności polskiego długu spadły do 2,617% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na rynku złotego przyniosło, sygnalizowany przeze mnie wcześniej scenariusz, lekkiego osłabienia PLN. Poza kontynuacją ruchu w ramach sygnału technicznego sprzedający polską walutę otrzymali wsparcie w postaci słabszych danych z niemieckiego gospodarki. Wpierw indeks ZEW spadł, aż do poziomu -3,6 pkt. (wobec oczek. 1pkt.), a następnie Rząd Niemiec obniżył prognozę wzrostu niemieckiej gospodarki na 2014 i 2015 do odpowiednio 1,2% i 1,3%. Poza faktem, iż wydarzenia te znalazły szybkie odzwierciedlenie w kwotowaniach eurodolara to tradycyjnie odebrane zostały jako negatywny sygnał dla polskiej gospodarki w konsekwencji wywierając dodatkową presję na złotego. Dodatkowo wczorajsze dane dot. deficytu obrotów bieżących za sierpień okazały się być negatywną niespodzianką dla rynku (-986 mln EUR). Dane te traktować można jako potwierdzenie słabości eksportu i generalnego spadku koniunktury w zakresie handlu zagranicznego. Z drugiej strony, w kontraście do słabości PLN, obserwujemy umocnienie polskiego długu, gdzie inwestorzy „grają” pod kolejną obniżkę stóp procentowych w listopadzie.

W trakcie dzisiejszej sesji poznamy dane dot. inflacji (a właściwie deflacji) za wrzesień. Rynek spodziewa się wskazania na poziomie -0,4% r/r wobec -0,3% r/r uprzednio. Dane te mogą mieć mniejsze znaczenie niż analogiczne odczyty w poprzednich miesiącach, gdyż RPP zareagowała decydując się na obniżki stóp w październiku. W konsekwencji, najprawdopodobniej, jedynie wyraźnie niższe wskazanie mogłoby zostać odebrane jako czynnik wspierający mocniejszy ruch na stopach (25-50pb.) w listopadzie.

Z rynkowego punktu widzenia obserwujemy realizację pro-wzrostowych układów na parach EUR/PLN oraz CHF/PLN. Trendy spadkowe obserwowane w ostatnich tygodniach zostały zanegowane i najprawdopodobniej będziemy świadkami ponownego testu okolic oporów 4,22 PLN za euro oraz 3,50 PLN wobec CHF. Co ciekawe, z uwagi na układ na szerokim rynku, USD/PLN w dalszym ciągu pozostaje wyraźnie poniżej kluczowego oporu na 3,35 USD/PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Poranny komentarz walutowy – dolar coraz mocniejszy

Dzisiejszy poranek przynosi umocnienie dolara w stosunku do wszystkich walut G10, co spowodowane jest opublikowanym wczoraj wieczorem raportem FED z San Francisco. Wobec dolara traci naturalnie też złoty, mimo iż

Poranny komentarz giełdowy – nastroje z Azji nie przeniosły się na Europę

Dzisiejszy dzień będzie przebiegał raczej bez wyraźnych impulsów dla europejskich inwestorów. Brak jest odczytów kluczowych danych z najważniejszych gospodarek europejskich oraz nie są zaplanowane na dzisiaj jakieś ważniejsze wydarzenia. Handel

Słowenia drugim Cyprem?

Wtorkowa sesja na rynkach walut została prawie całkowicie zdominowana przez niedźwiedzie, które tym razem nie odpuszczały aż do końca dnia. Negatywne nastroje wśród inwestorów kształtowane były przez informacje napływające z

Draghi funduje wzrosty na giełdach

W Europie początek tygodnia na rynku akcji upłynął pod znakiem wzrostów większości głównych indeksów. Psychologiczną barierę na poziomie 12000 pkt przekroczył wczoraj niemiecki DAX, kończąc sesję z wynikiem 12217.07. W

Poranny komentarz walutowy – nerwowo na rynku złotego

Euro jest najdroższe od maja, dolar od lutego, funt od jesieni 2012 roku. Na rynku złotego, gdzie przez wiele miesięcy panowała niezwykła wręcz stabilność, w ostatnich dniach uaktywnili się sprzedający.

Poranny komentarz giełdowy – Europa niepewna wobec Grecji

Azjatyckie indeksy rozpoczęły kolejny tydzień od wzrostów, z kolei w Europie tuż przed spotkaniem Eurogrupy inwestorzy wydają się być niezdecydowani nad tym jaki kierunek obrać. Giełda Papierów Wartościowych wygląda obecnie

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!