Komentarz PLN: Czynniki zewnętrzne znów osłabiają złotego

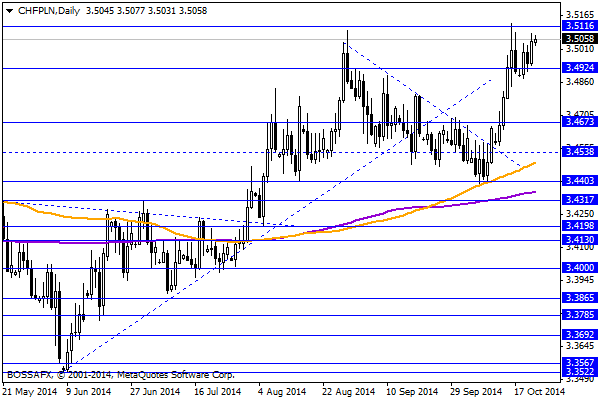

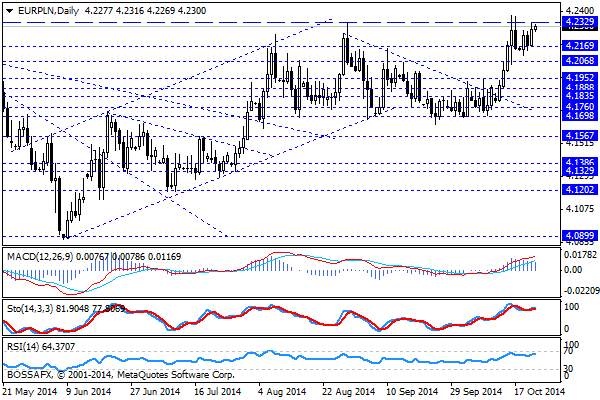

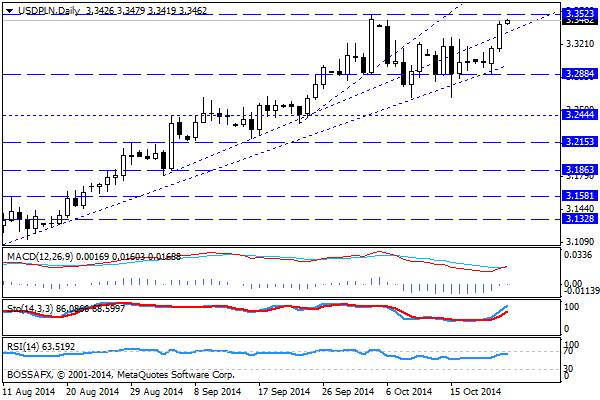

Czwartkowy, poranny handel na rynku złotego przynosi kontynuację konsolidacji z ostatnich 5 sesji, choć widoczne są próby wyjścia wyżej na parach x-PLN. Złoty wyceniany jest przez rynek następująco: 4,2290 PLN za euro, 3,3460 PLN wobec dolara amerykańskiego oraz 3,5048 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,637% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na rynku złotego nie przyniosło istotnych zmian, choć wzrost wartości dolara po danych dot. inflacji przyniósł lekki wzrost presji podażowej na waluty EM. W dalszym ciągu jesteśmy świadkami poruszania się par EUR/PLN oraz CHF/PLN w ramach ok. 5-sesyjnych konsolidacji. Równocześnie są to cały czas rejony odpowiednio 7- i 15-miesięcznych minimów PLN wobec zagranicznych dewiz. O ile w kraju czekamy na dzisiejsze dane dot. bezrobocia i sprzedaży detalicznej (więcej poniżej) to na szerokim rynku w centrum uwagi znajduje się euro. Wspólna waluta jest pod presją z uwagi na wczorajsze spekulacje nt. ewentualnego nabywania obligacji korporacyjnych przez EBC oraz domniemania, iż 18 ze 130 Banków w Strefie Euro może nie przejść stress-testów organizowanych przez EBC. Spadki euro znajdują jednak nikłe odzwierciedlenie w kwotowaniach EUR/PLN wskazując, iż inwestorzy zagraniczni wykazują obecnie małe zainteresowanie polską walutą.

W trakcie dzisiejszego handlu poznamy dane przygotowane przez GUS dot. stopy bezrobocia oraz sprzedaży detalicznej za wrzesień (godz. 10:00). Rynek spodziewa się, analogicznie, dynamik na poziomie: 11,6% r/r oraz 2,45% r/r. Szczególnie ciekawie prezentują się oczekiwania co do pozytywnego odczytu w zakresie sprzedaży detalicznej, gdzie inwestorzy zakładają, że większa liczba dni handlowych przyniesie wyraźny wzrost wskaźnika. Dzisiejsze, potencjalnie lepsze dane mogą spowodować, iż rynkowego oczekiwania co do cięć stóp w listopadzie przez RPP ustalone zostaną na 25pb. Dodatkowo w trakcie dzisiejszej sesji MF przeprowadzi aukcję długu o wartości 4-6 mld złotych. Równie ciekawie prezentuje się dzisiejszy kalendarz w zakresie RPP, gdzie otrzymamy zapiski z październikowego posiedzenia, które pozwolą nam bliżej przyjrzeć się argumentom za 50pb. cięciem.

Z rynkowego punktu widzenia na CHF/PLN oraz USD/PLN widoczne są próby dalszego osłabienia polskiej waluty. Ponownie ma to związek z czynnikiem zewnętrznym w postaci umocnienia dolara na szerokim rynku. Kluczowym zakresem na USD/PLN pozostaje 3,3525 PLN, którego sforsowanie otwierałoby drogę do testu okolic 3,45 PLN. W przypadku CHF/PLN oraz EUR/PLN istotnymi zakresami oporu są 4,2330-4,25 EUR/PLN oraz 3,5115 CHF/PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Co zrobi RPP …w lipcu?

Wydarzeniem środy jest posiedzenie Rady Polityki Pieniężnej. Rynek nie ma wątpliwości, że Rada obetnie stopy o 25 pb. Zagadką pozostaje natomiast to, jaki sygnał wyśle Rada i co zrobi na

Spada popyt na ropę

Podczas wczorajszej sesji uwagę inwestorów po obu stronach Oceanu przyciągnęły informacje o obniżeniu przez OPEC prognoz popytu na ropę naftową, co przyczyniło się do dalszego spadku cen tego surowca –

Niepewny początek tygodnia na Wall Street

We wtorek, po długim weekendzie, uwaga Wall Street skupiła się na licznych raportach kwartalnych spółek, bo w kalendarium nie było istotnych danych makro. Mało kto przejął się tym, co poruszało

Komentarz surowcowy

W centrum uwagi: • Ropa WTI powyżej 100 USD za baryłkę • Wyraźny spadek zapasów ropy w USA • Popyt na rynku złota pozostaje słaby We wtorek notowania surowcowego indeksu

Amerykańskie indeksy z nowymi rekordami

Zaskakująca obniżka stóp procentowych w Państwie Środka oraz zapowiedź dalszego luzowania polityki monetarnej ECB wpłynęły zarówno na sytuację na rynku walut, jak i akcji – już w godzinach porannych obserwowaliśmy

Dane w Polsce

Odczyty z Polski – zwłaszcza ważniejszy, czyli dynamika produkcji przemysłowej – nie zaskakują siłą. Oczekiwania rynku oscylowały wokół wzrostu produkcji o 1,8 procent r/r, więc 1,7 procent można uznać za

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!