Komentarz PLN: Brak impulsów na rynku złotego

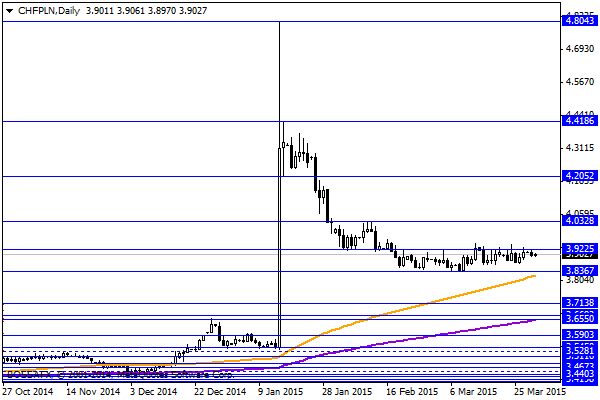

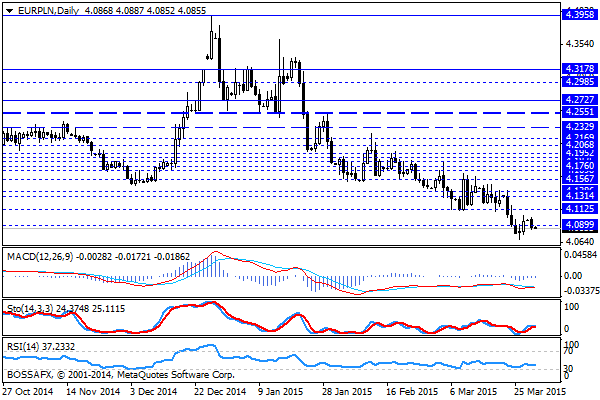

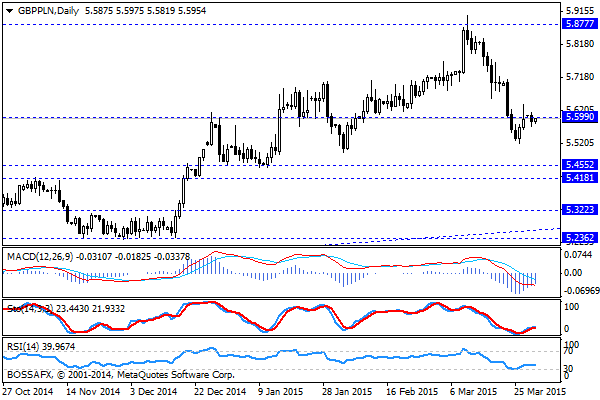

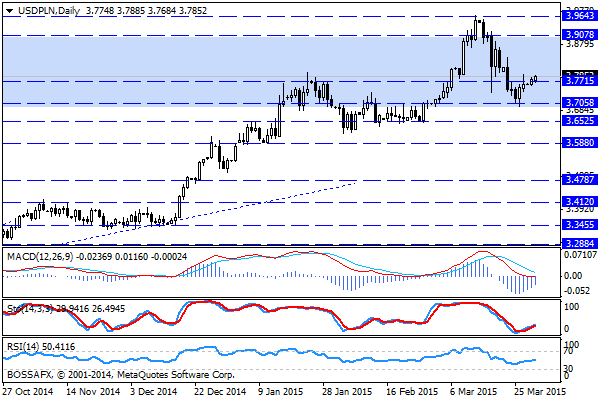

Wtorkowy, poranny handel na rynku walutowym przynosi stabilizację kwotowań złotego po mało ciekawym początku tygodnia. Złoty wyceniany jest przez rynek następująco: 4,0880 PLN za euro, 3,7860 PLN wobec dolara amerykańskiego, 3,9028 PLN względem franka szwajcarskiego oraz 5,5933 PLN w relacji do funta szterlinga. Rentowności polskiego długu wynoszą 2,299% w przypadku obligacji 10-letnich.

Ostatnie godziny handlu na rynku złotego nie przyniosły większych emocji, gdyż brak kluczowych wydarzeń oraz publikacji makro w połączeniu ze skróconym tygodniem handlu nie zachęcają do większej aktywności inwestorów przed świętami. Poza USD/PLN (gdzie presja na wzrosty została utrzymana) większość zestawień x/PLN konsolidowała w okolicach punktów odniesienia z poprzedniego tygodnia. W szerszym ujęciu w dalszym ciągu najważniejsze dla wyceny PLN pozostają czynniki zewnętrzne w postaci spekulacji nt. działań FED oraz trwających negocjacji z Grecją. W trakcie wczorajszej sesji otrzymaliśmy dość ciekawą wypowiedź A. Bratkowskiego z RPP, który napisał, iż umocnienie waluty nie jest sygnałem do cięcia stóp. W podobnym tonie wypowiadała się niedawno E. Chojna – Duch. W konsekwencji obserwujemy potwierdzenie statusu wait&see po zakończeniu cięć przez RPP pomimo, iż część rynku spekuluje nt. możliwego wznowienia obniżek stóp w kolejnych miesiącach. Warto również wspomnieć o wczorajszej emisji euroobligacji, gdzie MF zdecydowało się wykorzystać rekordowo niskie stopy procentowe i zdołało uplasować papiery za 1 mld EUR (popyt 1,7 mld EUR) przy najniższej w historii rentowności na poziomie 1,022%.

W trakcie dzisiejszej sesji brak jest znaczących publikacji z rynku krajowego. Inwestorzy poznają jedynie informacje nt. podaży długu na drugi kwartał 2015r. ze strony MF oraz zapoznają się z oczekiwaniami inflacyjnymi konsumentów w marcu. Na szerokim rynku mamy przedpołudnie z odczytami inflacyjnymi ze Strefy Euro oraz najważniejsze dane z USA w godzinach popołudniowych. Warto ponadto bliżej przyjrzeć się sytuacji w regionie, gdzie Bank Centralny Rumunii będzie decydował o stopach, w Czechach poznamy finalny odczyt PKB za IV kw., a na Węgrzech otrzymamy dane dot. inflacji PPI za luty.

Z rynkowego punktu widzenia wczorajsza sesja nie przyniosła znaczących zmian w układzie technicznym na parach związanych z PLN. W dalszym ciągu obserwujemy próby wygenerowania korekty wzrostowej na USD/PLN oraz GBP/PLN, przy jednoczesnym wyhamowaniu spadków na EUR/PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Komentarz surowcowy

W centrum uwagi: • Spadek zapasów ropy w USA • Ograniczony potencjał wzrostu cen złota? Wczorajsza sesja na rynkach towarowych przebiegała bez niespodzianek. Ceny wielu surowców pozostawały stabilne, notując niewielkie

Złoty konsoliduje, lekka realizacja zysków na długu

Wtorkowy, poranny handel na rynku złotego przynosi kontynuację konsolidacji polskiej waluty. Złoty wyceniany jest przez rynek następująco: 4,1883 PLN za euro, 3,0546 PLN wobec dolara amerykańskiego oraz 3,4256 PLN względem

Poranny komentarz giełdowy – wyraźne wzrosty w Europie

Czwartkowy poranek przynosi spore wzrosty na europejskich parkietach. Główne indeksy zyskują ponad 1,0% co wynika po części z dalszych spekulacji dotyczących kolejnych działań ze strony EBC. Także wzrostowa sesja w

Komentarz do rynku złotego

Początek nowego tygodnia na rynku złotego przynosi symboliczne umocnienie polskiej waluty, która stabilizuje się w rejonie piątkowe zamknięcia. Złoty wyceniany jest przez rynek następująco: 4,1335 PLN za euro, 3,3166 PLN

Poranny komentarz walutowy – rekordowe odczyty z Australii

Dzisiejszy poranek na rynku walutowym przynosi znaczne osłabienie dolara nowozelandzkiego, co spowodowane jest wypowiedzią prezesa Narodowego Banku Nowej Zelandii po wczorajszym posiedzeniu RNBZ. W nocy poznaliśmy dane z australijskiego rynku

Złoty coraz mocniejszy, ponad 2-letnie maksima wobec EUR

Czwartkowy, poranny handel na rynku walutowym przynosi lekkie wyhamowanie trendu wzrostowego na złotym. Polska waluta wyceniana jest przez rynek następująco: 4,0835 PLN za euro, 3,7202 PLN względem dolara amerykańskiego, 3,8719

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!