FED daje zielone światło dolarowi – Raport dzienny FX

Opublikowany wczoraj komunikat po posiedzeniu Rezerwy Federalnej nie okazał się być aż tak „gołębi” jak tego oczekiwał rynek. Wprawdzie fraza dotycząca „dłuższego okresu czasu” pomiędzy wygaszeniem programu QE3 (co już stało się faktem), a pierwszą podwyżką stóp procentowych została utrzymana, to widać, że FED próbuje uzależniać potencjalny ruch od oczekiwań związanych z inflacją. A ta mimo, że krótkoterminowo była niższa, to w dłuższym okresie „prawdopodobieństwo jej długotrwałego utrzymywania się poniżej dwóch procent nieco się zmniejszyło w stosunku do wcześniejszej części roku”. Odnotowano też wyraźniejszą poprawę na rynku pracy i perspektywy dla tego rynku wyglądają znacznie lepiej. Reasumując – FED dał do zrozumienia, że bazując na czynnikach krajowych okres ultra luźnej polityki pomału dobiega do końca – rynek pracy nie jest już „hamulcowym” do zmian, a inflacja może (szybciej?) zmierzać do celu. Zignorowano (na razie) wpływ czynników globalnych – ryzyk dla spowolnienia wzrostu gospodarczego i ewentualności nadmiernego umocnienia się dolara. Ten komunikat był też ukłonem w stronę „jastrzębi” – tym razem Fisher i Plosser nie oponowali – co pokazuje, że grupa skupiona wokół Janet Yellen musi szukać kompromisu z przeciwnym obozem. To, że FED faktycznie zamknął sobie drogę do QE4 pokazuje sprzeciw „ultra-gołębiego” Kocherlakoty, co zostało odnotowane. Co do terminu pierwszej podwyżki stóp, to nieco wzrosło prawdopodobieństwo, że dojdzie do tego jednak w połowie 2015 r. aniżeli później.

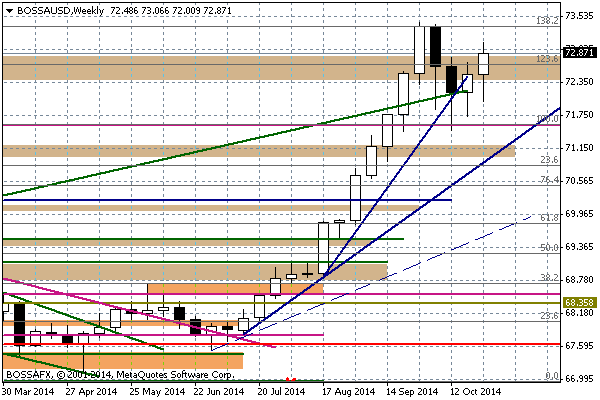

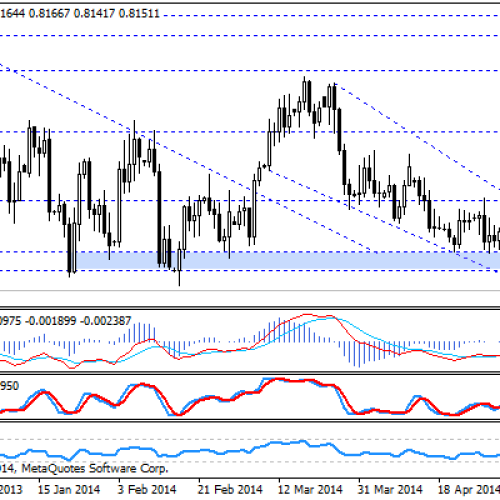

Na wykresie koszyka BOSSA USD widać, że scenariusz fali spadkowej „c”, która mogłaby mieć miejsce po „gołębiej” interpretacji komunikatu FED odchodzi w niepamięć. Korektą mocnego ruchu dolara od lipca b.r. był spadek w okolice 71,48 pkt. w pierwszej połowie października i na tym koniec. Teraz kluczowe będzie sforsowanie szczytu z przełomu miesiąca na 73,43 pkt., co będzie zależeć od publikacji danych z USA. Dzisiaj o godz. 13:30 mamy wstępne szacunki PKB za III kwartał (oczekuje się 3,0 proc.), a w przyszłym tygodniu serię odczytów ISM, oraz dane Departamentu Pracy USA za wrzesień. Dane dobre, lub lepsze od oczekiwań utwierdzą inwestorów w przekonaniu, że FED nie zrezygnuje ze stopniowego zacieśniania polityki w 2015-2016 r. Inna sprawa, to fakt, że sygnały z FED tak czy inaczej są „jastrzębie”, jeżeli zestawimy je z informacjami płynącymi z innych banków centralnych (chociażby ECB, RBNZ, RBA, Riksbank, BOE, BOJ). Dolar tym samym będzie silny słabością innych walut.

Wykres tygodniowy BOSSA USD

Opublikowane dzisiaj rano wstępne dane nt. inflacji w Hiszpanii, a także z poszczególnych niemieckich landów sugerują raczej, że jutrzejsze odczyty HICP dla całej strefy euro będą zgodne z oczekiwaniami na poziomie 0,4 proc. r/r. Zbiorcze dane dla Niemiec poznamy jeszcze dzisiaj o godz. 14:00 (szacunki 0,9 proc. r/r). Z kolei o godz. 11:00 napłynęły wskaźniki nastrojów gospodarczych liczone przez Komisję Europejską. Nieoczekiwanie okazały się one nieco lepsze od oczekiwań rynku – główny wskaźnik sentymentu wzrósł w październiku do 100,7 pkt. z 99,9 pkt. we wrześniu. Reasumując, dane zdają się sugerować, że presja na Europejski Bank Centralny, aby ten szybko wskazał na kolejne działania w ramach niestandardowego programu luzowania, nie powinna być aż tak znacząca przed posiedzeniem zaplanowanym na 6 listopada. Wprawdzie w ubiegłym tygodniu pojawiły się plotki, że Bank mógłby na grudniowym posiedzeniu rozważyć uruchomienie szerokiego QE w I kwartale 2015 r. opartego o zakupy korporacyjnych obligacji, to nie wydaje się, aby Mario Draghi chciał już teraz do tego nawiązywać. Reasumując, bez nieoczekiwanych, negatywnych informacji ze strefy euro, notowaniom EUR/USD może być trudno sforsować minima z początku października na 1,25 już w przyszłym tygodniu.

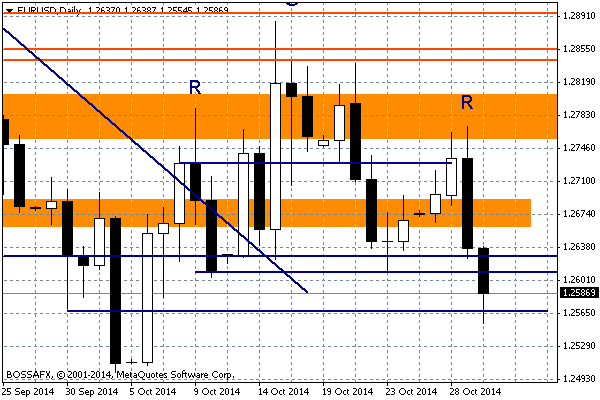

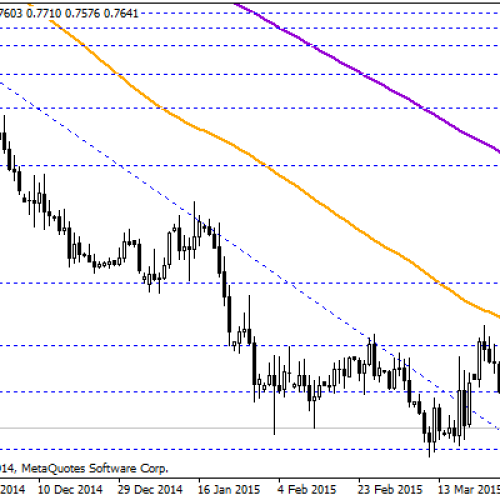

Na wykresie EUR/USD widać, że po wczorajszym umocnieniu się dolara po komunikacie FED bardziej zasadne staje się oznaczenie październikowych fluktuacji jako formacji RGR sugerującej powrót do spadków. Linia szyi przebiega w okolicach 1,2612 i powinna teraz stanowić mocny opór. Wsparcie z 30 września na 1,2570 zostało dzisiaj naruszone. To oznacza, że rynek może w najbliższych dniach zbliżyć się do 1,25, ale szanse na złamanie tego poziomu nie będą duże.

Wykres dzienny EUR/USD

Opracował: Marek Rogalski – Główny analityk walutowy DM BOŚ

Może to Ci się spodoba

EUR/CHF: potencjalny podwójny szczyt

Kurs pary EUR/CHF dotarł do istotnego średnioterminowego oporu na 1,0500. W miejscu tym tworzy się potencjalna formacja podwójnego szczytu. Zejście poniżej jej linii szyi znajdującej się na poziomie ok. 1,0450

Poszukiwanie potwierdzenia dla wzrostów na AUDUSD

Kurs AUDUSD zaciera wzrosty, jakie pojawiły się z rejonu 0,8754 do 0,8853 USD. Warto zauważyć, że w H4 mamy podtrzymanie pro-wzrostowego układu na średnich EMA-50 powyżej EMA-200. Także impuls z

USD/CHF: próba odbicia

Na interwale dziennym pary USD/CHF widoczna jest próba odbicia od wyrysowanej linii trendu spadkowego. Obecnie kurs testuje opór utworzony przy poziomie 0,8980. Udane wyjście powyżej tego ograniczenia mogłoby skutkować dalszych

Przegląd poranny 18 grudnia

Sesja Amerykańska: W trakcie sesji w USA doszło do skokowego umocnienia amerykańskiej waluty na rynkach, w konsekwencji główna para walutowa EUR/USD zanotowała spadek z okolic 1,2477 USD do 1,2320 USD.

Funt najsilniejszy do euro od 16-miesięcy

Oczekiwania co do odmiennych stanowisk EBC oraz BoE powodują, iż funt, jest jak dotąd, jedną z najsilniejszych walut wobec euro w ostatnich tygodniach. Inwestorzy „grają” na rozszerzenie się spreadu w

Próba zbudowania wsparcia na AUD

Ostatnie godziny przynoszą nam próbę mocniejszego odreagowania na wycenie dolara australijskiego na bazie braku dalszego luzowania ze strony RBA. Pomimo, iż oficjalne prognozy mówiły o utrzymaniu wcześniejszego stanowiska instytucji to

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!