ECB w centrum uwagi

Dzisiaj o godz. 17:30 Mario Draghi będzie „tłumaczył” się w Parlamencie Europejskim z ostatniej decyzji dotyczącej uruchomienia programu skupu aktywów. Siłą rzeczy odniesie się tez do perspektyw dla gospodarki, a te wydają się być nieco lepsze, niż jeszcze pół roku temu za sprawą taniej ropy, oraz niższego kursu euro. Nie zakładajmy jednak, że szef ECB będzie jakimś szczególnym optymistą – pierwsze sygnały są, ale wciąż jest wiele do zrobienia. Istnieją tez potencjalne obszary ryzyka, jak chociażby Grecja, czy kwestia gospodarczych stosunków z Rosją.

Poza wspomnianymi już „zeznaniami” szefa ECB z tytułu prezentacji rocznego raportu na temat działalności banku centralnego, kalendarz potencjalnych publikacji jest ubogi. Na rynku nadal widać jednak echa wczorajszego „porozumienia” w sprawie Grecji. Potwierdzają się nasze przypuszczenia, że zgoda była warunkowana czysto polityczną kalkulacją – dzisiaj w wywiadzie dla prasy niemiecki minister finansów przyznał, że decyzja była dla niego trudna, a Wall Street Journal zastanawia się na ile grecki rząd będzie rzeczywiście wiarygodnym i poważnym partnerem do trudnych dyskusji, jakie będą odbywać się w ciągu najbliższych tygodni (do kwietnia). Niemniej tak jak pisaliśmy wczoraj – temat Grecji został na razie warunkowo zamknięty, chociaż reakcja rynku na te informacje była ograniczona – i słusznie.

Drugi wątek, który ma większe znaczenie dla rynków, zwłaszcza, że daje duże pole do interpretacji, to wczorajsze słowa szefowej FED przed Komisją Bankową Senatu. Dzisiaj Yellen powtórzy swój występ przed Izbą Reprezentantów o godz. 16:00 – inne mogą być tylko pytania ze strony Kongresmenów. Po wczorajszych słowach rynek uznał, że temat podwyżki stóp procentowych w połowie roku jest wciąż „mętny”, a FED może nie być nazbyt skłonny do zmiany treści marcowego komunikatu. Rezerwa Federalna zaczyna stawiać na większą elastyczność w komunikacji z rynkami. W takiej sytuacji rynkowe akcenty mogą zacząć się przesuwać w stronę bieżących danych makroekonomicznych, a tutaj spora większość odczytów z ostatnich tygodni była słabsza. Niemniej być może wyraźniejszą reakcję rynku zobaczymy dopiero w przyszłym tygodniu, gdyby rozczarowujące okazały się publikacje indeksów ISM, czy też danych Departamentu Pracy.

Na przestrzeni ostatnich kilkunastu godzin dolar stracił wyraźnie zwłaszcza w relacji do dolara kanadyjskiego – tutaj rynki mocno zaskoczył Stephen Poloz, który nieoczekiwanie przyznał, że Bank Kanady chciałby mieć więcej czasu, aby ocenić jak gospodarka poradziła sobie z załamaniem cen ropy, zanim zdecyduje się na kolejną obniżkę stóp procentowych. Dla rynku, który wyceniał kolejny ruch 4 marca na blisko 85 proc., był to jednoznaczny impuls do odreagowania przecenionego ostatnio dolara kanadyjskiego.

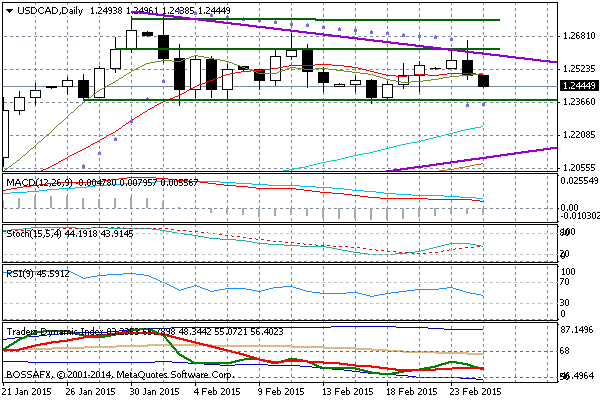

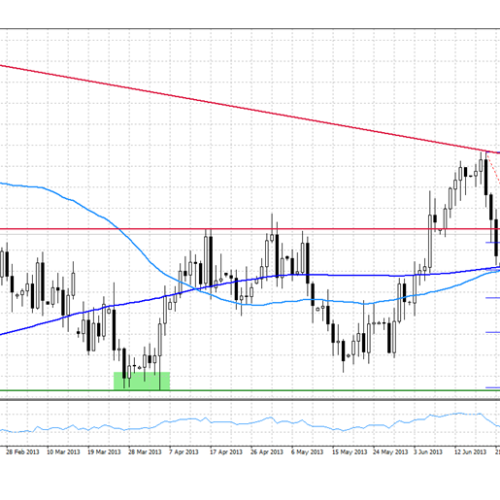

Wykres dzienny USD/CAD

Na wykresie USD/CAD widać rosnące znaczenie linii spadkowej trendu opartej o szczyt z końca stycznia b.r. Niemniej w dłuższym horyzoncie notowania pozostają w formacji trójkąta prostokątnego, który równie dobrze może być formacją kontynuacji trendu wzrostowego na tej parze. Wyraźna zmiana nastąpiłaby dopiero w sytuacji złamania mocnego wsparcia na 1,2350-80. Alternatywnym wyborem dla par z CAD, zakładając, że ta waluta może zacząć rosnąć stopniowo w siłę, może być relacja CAD/JPY.

Lepsze dane nt. chińskiego PMI dla przemysłu, który powrócił w lutym ponad poziom 50 pkt. (wstępne wyliczenia Markit/HSBC) stały się wyraźnym wsparciem dla dolara australijskiego. Ten radził sobie i tak dość dobrze w zeszłym tygodniu, chociaż wtedy można było to tłumaczyć informacjami o przejęciu holdingu Toll przez japońską pocztę.

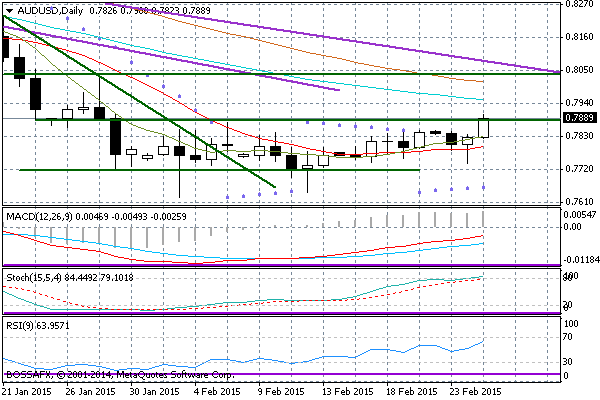

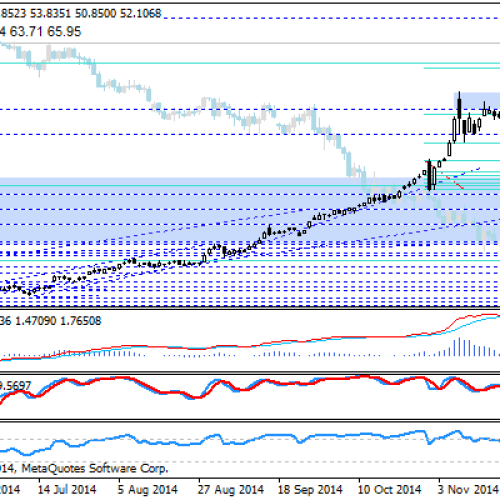

Wykres dzienny AUD/USD

Na wykresie AUD/USD widać próbę złamania ważnego oporu przy 0,7875 – było ono ograniczeniem konsolidacji w ostatnim miesiącu. To daje szanse na ruch w stronę 0,8035-0,8080 w przyszłym tygodniu. Zwłaszcza, że wsparciem dla dolara australijskiego będzie brak obniżki stóp procentowych przez RBA na posiedzeniu 3 marca. Niemniej znacznie bezpieczniejszą relacją i tak pozostanie AUD/CHF.

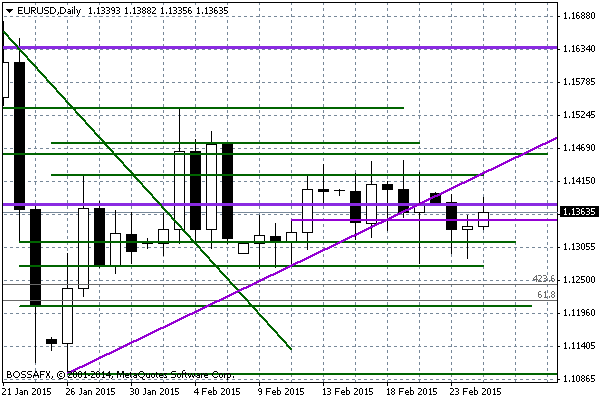

A co na głównej parze, czyli EUR/USD? Próba wyjścia ponad strefę oporu 1,1350-75, która miała miejsce dzisiaj rano nie okazała się trwała. Niemniej dopiero spadek poniżej 1,1350 sugerowałby powrót do słabości i ruchu w stronę 1,1315. Dzisiaj teoretycznie w grze jest poziom 1,14. Wieczorem nastroje ustawi wspomniany już Mario Draghi.

Wykres dzienny EUR/USD

Opracował: Marek Rogalski – Główny analityk walutowy DM BOŚ

Może to Ci się spodoba

Analiza poranna Forex: EUR/GBP

Portugalski Trybunał Konstytucyjny orzekł, iż cztery z planowanych przez rząd drastycznych środków oszczędnościowych uwzględnionych w budżecie na rok 2013 są niekonstytucyjne i w związku z tym, nie mogą zostać wprowadzone

Analiza poranna Forex: EUR/USD

Wczorajszy dzień przyniósł dalsze osłabianie się dolara do głównych walut. Widać, iż groźba wycofywania się z luzowania ilościowego została już wyceniona i jako temat do dalszej gry powróci dopiero kiedy

Kolejne rekordy słabości rubla

Spadki kwotowań ropy naftowej (5-letnie minima) spowodowały tradycyjny odwrót od rubla, który spadł o prawie 5 figur na parze USD/RUB. Zamkniecie w piątek wypadło w okolicach 49, 30 USD/RUB podczas

USD/JPY: konsolidacja trwa

Notowania USD/JPY powróciły ponad linię łączącą ostatnie dołki co wsparło aktywację popytu, skutkującą wytworzeniem się dynamicznego impulsu wzrostowego. Linia ta tym samym straciła na znaczeniu na rzecz szerszych, horyzontalnych poziomów.

SEK przed zapiskami Riksbanku

Jutro o godz. 9:30 opublikowane zostaną zapiski z ostatniego posiedzenia szwedzkiego Riksbanku. Dla rynku istotny będzie przebieg dyskusji na tym posiedzeniu, gdyż może pokazać relatywną siłę, bądź słabość „gołębiego” skrzydła,

EUR/CZK znów w kierunku 27,00

Ostatnie sesje przynoszą nam mocne zwyżki walut EM oraz CEE w relacji do euro. Jest to głównie pochodna trwającego programu QE w Strefie Euro, co wywołuje ruchy tzw. „seek for

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!