Dzisiaj klucz tkwi w PKB w USA

Wczoraj wieczorem szefowa FED przemawiała na Kapitolu – agencje odnotowały, że podczas spotkania z Senatorami pozytywnie wypowiadała się na temat gospodarki, ale wyraziła też obawy związane z sytuacją globalną. Nie było tu nic nowego ponad to, co pojawiło się w komunikacie FED w środę, chociaż jak zwykle wiele zależy od interpretacji całego kontekstu i jego wpływu na potencjalne scenariusze. We wczorajszym komentarzu dziennym zwróciłem uwagę, że komunikat FED nie był aż tak „jastrzębi” na jaki wyglądał w pierwszym momencie. I raczej nie zwiększył on prawdopodobieństwa podwyżki stóp procentowych już w czerwcu – wiele w tym względzie będzie zależeć od kombinacji bieżących danych – kształtowania się cen ropy i perspektyw dla tego surowca, odczytów makroekonomicznych w najbliższych tygodniach (pytanie, czy utrzyma się spowolnienie obserwowane w grudniowych odczytach), a także sytuacji globalnej, w tym rozwoju wypadków w strefie euro, a także pozycji (choć może lepiej napisać siły dolara) względem innych walut. Tymczasem pierwsze dość ważne dane z USA pojawią się już dzisiaj o godz. 14:30 – to wstępny odczyt PKB za IV kwartał – kolejne poznamy w przyszłym tygodniu (to indeksy ISM i rynek pracy). Oczekiwania zakładają wzrost gospodarki w zanualizowanym tempie 3 proc. (te szacunki zostały w ostatnich tygodniach zrewidowane z 3,5 proc. po słabszych odczytach za grudzień) wobec 5 proc. osiągniętych w III kwartale. Nawet niewielkie rozczarowanie zostałoby przyjęte negatywnie dla dolara. Większe znaczenie może mieć jednak odczyt indeksu cenowego PCE Core, który traktowany jest jako bardziej wiarygodny miernik inflacji. Tutaj spodziewane jest spowolnienie z 1,4 proc. kw/kw do 1,2 proc. kw/kw. Dzisiaj opublikowane zostaną też ostateczne dane nt. nastrojów konsumenckich Uniwersytetu Michigan, a także odczyt Chicago PMI, ale ich waga będzie mniejsza.

Ważne dane napłynęły dzisiaj także ze strefy euro. O godz. 11:00 opublikowana została szacunkowa inflacja HICP dla całego obszaru walutowego. Po wczorajszym rozczarowaniu danymi z Niemiec inwestorzy liczyli się z tym, że odczyt może być niższy od szacunków na poziomie -0,5 proc. r/r (w grudniu było to -0,2 proc. r/r). I nie pomylili się – odczyt pokazał -0,6 proc. r/r. Reakcją wspólnej waluty nie był jednak spadek, a wzrost. Podobnie jak wczoraj widać że że kwestia inflacji jest ignorowana – rynek widzi w tym słuszność działań podjętych przez ECB – chociaż w dłuższym okresie takie dane będą mocnym argumentem dla „ultra-gołębiej” frakcji w Europejskim Banku Centralnym za wdrożeniem kolejnej odsłony programu QE po wrześniu 2016 r. A, zatem pretekstem do utrzymania długoterminowego trendu spadkowego na euro. W krótkim okresie nie przeszkodzi to jednak w możliwym odreagowaniu wspólnej waluty, co zresztą jest już widoczne od kilku dni w różnych relacjach na parach z EUR.

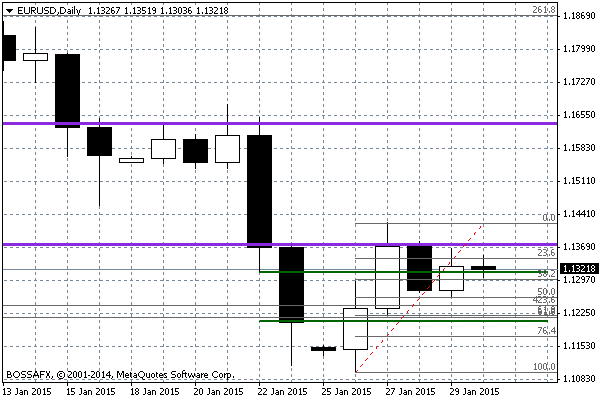

Wykres dzienny EUR/USD

W przypadku EUR/USD widać, że impuls napłynie po godz. 14:30. Układ techniczny pokazuje istotność wsparcia na 1,1260, które wynika z 50 proc. zniesienia Fibo ruchu z poniedziałku i wtorku. Istotne dla potwierdzenia wzrostów będzie jednak wyraźne wyjście ponad rejon 1,1376 (dawny opór na bazie minimum z 2003 r.).

Nadal ciekawie jest na franku, który w tym tygodniu wyraźnie stracił w głównych relacjach. Niemniej dzisiaj dynamika ruchu jest nieco mniejsza. Wpływ na to mógł mieć odczyt indeksu nastrojów w biznesie KOF, który wprawdzie w styczniu spadł do 97 pkt. wobec 98,8 pkt. w grudniu, ale dramatu nie było. Nie oznacza to bynajmniej, że głębszego tąpnięcia nie należy spodziewać się w lutym, stąd też daje to dalszą legitymizację do półoficjalnych (obecnie) i oficjalnych (obniżka przedziału stawek LIBOR) działań Narodowego Banku Szwajcarii w niedalekiej przyszłości.

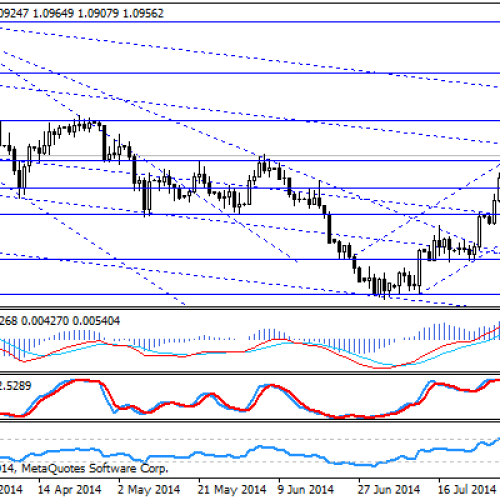

Zestawiając franka z głównymi walutami widać, że na przestrzeni ostatnich 5 dni najbardziej stracił on w relacji do euro (ponad 6 proc.), a najmniej do dolara nowozelandzkiego (niecałe 3 proc.), co wynika ze słabości NZD po ostatnim komunikacie RBNZ. Niemniej na drugim miejscu po EUR/CHF jest relacja GBP/CHF z dynamiką wzrostu poniżej 6 proc. za ostatnie 5 dni.

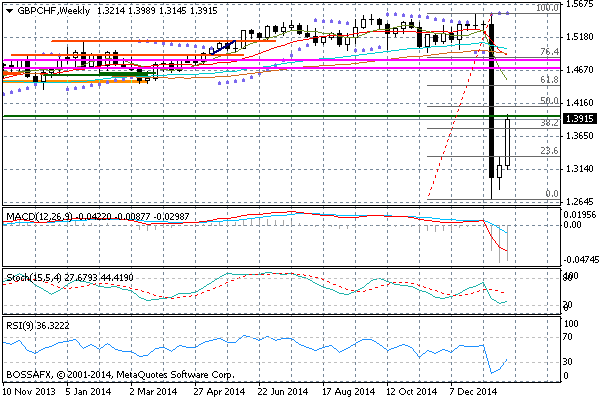

Poniższy wykres GBP/CHF pokazuje, że odbicie zostało powstrzymane przez opór bazujący na minimum z lutego 2013 r.(1,3964). Niemniej relacja Fibo z ostatniej styczniowej świecy spadkowej sugeruje ważny poziom dopiero przy 1,4120 (50 proc. zniesienie). Większe znaczenie mogą mieć dane z Wielkiej Brytanii – zwłaszcza, że w poniedziałek rano (godz. 10:30) mamy odczyt styczniowego PMI dla przemysłu (spodziewane są lepsze dane względem grudnia).

Wykres tygodniowy GBP/CHF

Opracował: Marek Rogalski – Główny analityk walutowy DM BOŚ

Może to Ci się spodoba

Przegląd poranny 22 kwietnia

Sesja Amerykańska: W trakcie sesji w USA eurodolar zanotował podwyższoną zmienności, gdzie intra-sesyjne minimum wyniosło 1,0683 USD, natomiast maksima wyznaczone zostały na 1,07807 USD. Pozostała większość waluta pozostawała relatywnie stabilna.

Dolar odbija w ślad za wzrostem rentowności obligacji – Raport dzienny FX

Wzrost rentowności amerykańskich obligacji rządowych, które wcześniej wyraźnie taniały, może być jednym z wytłumaczeń nieznacznego umocnienia się dolara na przestrzeni ostatnich godzin. Tylko, że kluczowe dla długu informacje napłyną dopiero

Możliwa dłuższa konsolidacja na EUR/USD – raport dzienny FX

Dobre dane z amerykańskiego rynku pracy wyhamowały spadek wartości amerykańskiego dolara. Niemniej jednak, dalszy wzrost wartości tej waluty również jest ograniczony – inwestorzy cały czas mają bowiem w pamięci środowe

USD/JPY kontynuacja ruchu w ramach formacji

We wcześniejszych wpisach wskazywałem na dość duży potencjał ruchu wynikający z formacji trójkąta na USD/JPY. Kurs w dalszym ciągu oscyluje w ramach ww. schematu, jednak wraz ze zbliżającym się posiedzeniem

C$ w dół po danych z rynku pracy

O godz. 14:30 poznaliśmy dane z kanadyjskiego rynku pracy, które przełożyły się na spadek wyceny dolara kanadyjskiego na rynku. W lipcu 2014 roku stopa bezrobocia w Kanadzie obniżyła się do

Raport poranny Forex

Od początku sesji azjatyckiej dolar amerykański zyskuje na wartości. Kurs EUR/USD zniżkuje do 1,3530. Osłabia się natomiast polski złoty. Kurs EUR/PLN wzrasta do 4,1960, a USD/PLN do 3,10. Dziś z

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!