Dzień banków centralnych

W dzisiejszym kalendarium pierwszą istotną pozycją będzie odczyt indeksu Instytutu ZEW odzwierciedlającego nastroje wśród inwestorów instytucjonalnych oraz analityków w odniesieniu do sytuacji gospodarczej w Niemczech, następnie uwaga rynków skupi się na publikacji wskaźnika zamówień wg Konfederacji Brytyjskiego przemysłu. Tutaj ciężko jednak oczekiwać zaskoczeń.

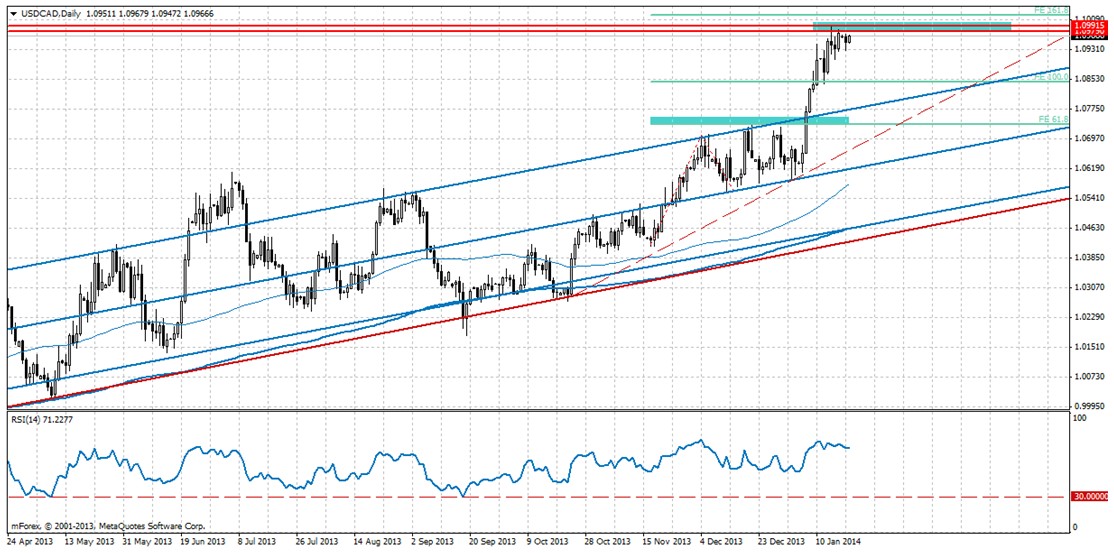

Z Kanady warto odnotować jedynie publikację na temat wyników sprzedaży hurtowej za listopad, choć wydaje się, że dzisiejszy odczyt nie wpłynie znacząco na jutrzejszą decyzję Banku Kanady ws. poziomu stóp procentowych. Rynek oczekuje, iż Bank Kanady utrzyma swoje gołębie nastawienie. W komentarzu wydanym w zeszłym miesiącu BoC podkreślił, iż ryzyko nieosiągnięcia celu inflacyjnego choć występuje, to jest niewielkie. Znamiennym jednak jest, iż Stephen Polotz wyraził zaniepokojenie niskimi poziomami inflacji. Więcej szczegółów nt. sytuacji gospodarczej w Kanadzie mogą Państwo znaleźć

w analizie poświęconej parze EURCAD.

Z wiadomości spływających ze świata banków centralnych czekają nas jeszcze decyzje Narodowego Banku Węgier (szczegóły w analizie „USDHUF przed decyzją NBW”) oraz Centralnego Banku Republiki Turcji ws. poziomu stóp procentowych.

Na froncie krajowym bez zmian: wczorajsze dane nt. przeciętnego zatrudnienia

i wynagrodzenia w Polsce za grudzień nie wywarły znaczącego wpływu na rynek. Dodatkowo, nic nie wskazuje na to, aby dane zmieniły cokolwiek w sposobie postrzegania kondycji krajowej gospodarki przez NBP. Wg. ekonomistów mBanku RPP dopiero w drugiej połowie roku zacznie zmieniać nastawienie, a na podwyżki stóp procentowych najprawdopodobniej trzeba nam będzie czekać do końca roku. Na krajowym podwórku inwestorów czeka również publikacja produkcji przemysłowej za grudzień. Wstępne prognozy zakładają, iż produkcja wzrosła w ujęciu miesięcznym najszybciej od zimy 2011 roku. Tydzień zakończy udostępnienie do publicznej wiadomości protokołu z posiedzenia RPP (czwartek) oraz odczyt wyników sprzedaży detalicznej za grudzień.

Wojciech Stokowiec, Zespół mForex, Dom Maklerski mBanku S.A.

Może to Ci się spodoba

Przegląd poranny 2 grudnia

Sesja Amerykańska: W trakcie sesji w USA eurodolar podbił do okolic 1,2506 USD, gdzie wygenerowany został układ podwójnego szczytu. Analogiczne zachowanie (czyli umocnienie USD) w kolejnych godzinach handlu widoczne było

EUR/USD: silne spadki

EUR/USD: Silny ruch w dół na parze EUR/USD, kurs pokonał już wsparcie na 1,1140 i walczy z wsparciem na 1,1135. TMS Brokers

Rozszerzenie sankcji wobec Rosji, RUB stabilny

Europejscy ministrowie spraw zagranicznych zatwierdzili rozszerzenie sankcji w związku z kryzysem na Ukrainie, jednak ich wdrożenie odłożyli w czasie, by poznać wynik spotkania w Mińsku, podał minister spraw zagranicznych Francji.

Przegląd poranny 9 lipca

Sesja amerykańska: Na początku amerykańskiej sesji wartość dolara spadła względem większości kluczowych globalnych walut: USD osłabił się w relacji do EUR, JPY i CHF. Jedynie na wykresie GBP/USD analogiczny ruch

EBC i RBA w centrum uwagi – Raport FX

Początek nowego tygodnia na rynku walutowym przynosi próbę wygenerowania lekkiego odbicia na głównej parze walutowej. W dużej mierze jest to pochodna dobrych, porannych danych ze Strefy Euro, gdzie indeksy PMI

USD/CHF: atak na ważne wsparcie

Kurs USD/CHF atakuje po raz drugi ważne wsparcie na 0,9300. Jeśli tym razem zostanie ono trwale pokonane, to pierwszym celem dla spadków będzie linia stanowiąca potencjalne dolne ograniczenie kanału cenowego.

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!