Dolar odbija w ślad za wzrostem rentowności obligacji – Raport dzienny FX

Wzrost rentowności amerykańskich obligacji rządowych, które wcześniej wyraźnie taniały, może być jednym z wytłumaczeń nieznacznego umocnienia się dolara na przestrzeni ostatnich godzin. Tylko, że kluczowe dla długu informacje napłyną dopiero jutro – to zapiski z ostatniego posiedzenia FED, które mogą wpłynąć na oczekiwania związane z potencjalnymi posunięciami banku centralnego w 2015 r.

Rentowności papierów 5-letnich odbiły z okolic 1,51 proc. do 1,55 proc., a 10-letnich do 2,54 proc. z 2,50 proc. To niewiele, ale może dawać nadzieje na przełamanie negatywnej passy. Nie zapominajmy jednak o tym, że podstawy tego ruchu były jednak nieco zastanawiające, stąd też kupujący amerykański dług być może nie powiedzieli jeszcze ostatniego słowa.

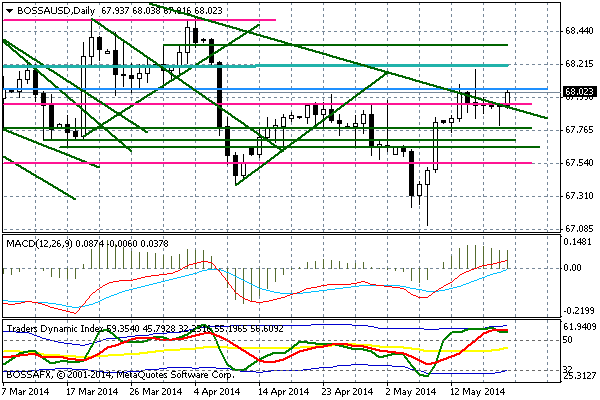

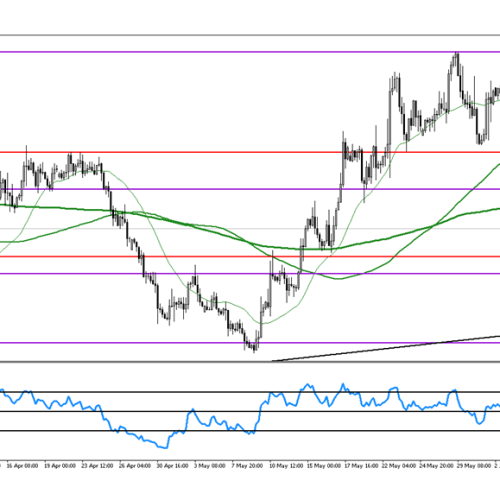

Na wykresie koszyka BOSSA USD udało się powrócić do strefy 67,95-68,00 pkt. po jej wcześniejszym naruszeniu w dół w końcu ubiegłego tygodnia. Jeżeli uda się wyraźnie wyjść ponad poziom 68 pkt., to będzie to dobry sygnał dla dolara, oddalający możliwość jego osłabienia w okolice 67,75 pkt. i 67,40-67,60 pkt.

Wykres dzienny BOSSA USD

Z kolei wpływ na ponowną słabość europejskiej waluty mają dzisiaj gorsze dane z Niemiec (inflacja PPI spadła w kwietniu o 0,1 proc. m/m i 0,9 proc. r/r), oraz obawy związane z kolejnymi wypowiedziami członków Europejskiego Banku Centralnego, którzy powtarzają, że czerwiec będzie miesiącem „ważnych decyzji”. Wygląda na to, że rynek nie zdyskontował jednak całkowicie wszystkich możliwych opcji, albo co wydaje się równie prawdopodobne – nie ma zwyczajnie woli do zakupów wspólnej waluty w kontekście niepewności związanej z tym, co może pojawić się 5 czerwca. Zwłaszcza, że spore prawdopodobieństwo można przypisać wprowadzeniu ujemnej stopy od depozytów.

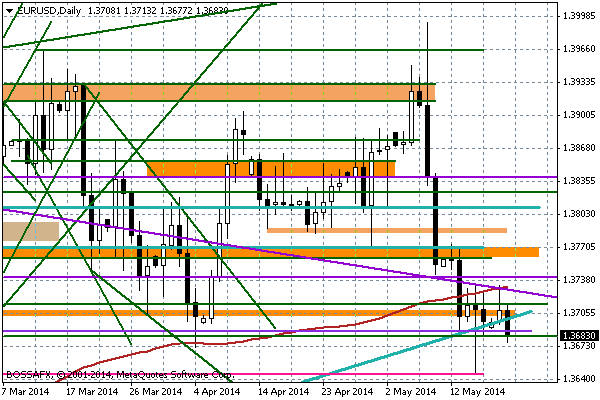

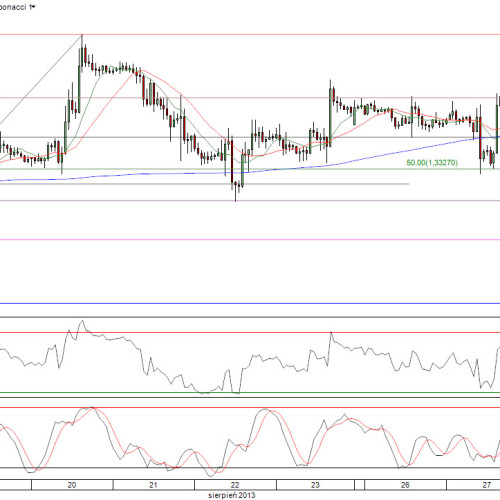

Wykres dzienny EUR/USD

Na wykresie EUR/USD widać ponowne zejście poniżej półrocznej linii wzrostowej trendu na 1,3690, co jest jednak oznaką słabości rynku. W efekcie spodziewajmy się „dryfowania” w okolice minimów z ostatniego czwartku, tj. 1,3647. Kolejne wsparcie będą stanowić okolice 1,3600-1,3620. Opór to teraz okolice 1,3690 i dalej rejon 1,3700-1,3710.

Z kolei na funta wpływ dzisiaj miały dane nt. inflacji konsumenckiej za kwiecień. Wskaźnik CPI wzrósł o 0,4 proc. m/m i 1,8 proc. r/r (w ujęciu rocznym mediana oczekiwań wynosiła 1,7 proc. r/r). To nie okazało się jednak wystarczające do tego, aby podtrzymać zwyżki funta, jakie miały miejsce dzisiaj rano. Na dziennym wykresie GBP/USD widać odbicie od spadkowej linii trendu w rejonie 1,6865. Jeżeli słabość funta się utrzyma w kolejnych godzinach, to może sugerować to spadek w okolice wyraźnych wsparć na 1,6740-70.

Wykres dzienny GBP/USD

Opracował: Marek Rogalski – Główny analityk walutowy DM BOŚ

Może to Ci się spodoba

GBP utrzymuje wzrosty po wyborach

Rozwiązanie wyborów o, których pisaliśmy w poprzednim tygodniu, stanowiło wyraźnie popytowy czynnik dla wyceny funta na rynku. Echa zwycięstwa konserwatystów w dalszym ciągu widoczne są również w tym tygodniu m.in.

QE bez większych przeszkód? – Raport dzienny FX

Wiele wskazuje na to, że 22 stycznia Europejski Bank Centralny ogłosi decyzję o zainicjowaniu programu skupu aktywów opartego o rządowe obligacje, tzw. sovereign QE. W ostatnich dniach o takiej „możliwości”

Analiza poranna Forex: USD/CAD

Wczorajsze dane o sprzedaży detalicznej w Stanach Zjednoczonych pozwoliły utrzymać apetyt na ryzyko wśród globalnych inwestorów. Na US500 obroniliśmy najbliższe wsparcie (1597), rosły także azjatyckie indeksy. Detaliści w USA sprzedali

Złoty odrobi straty

Od rana wspólna waluta lekko zyskuje wobec amerykańskiego dolara. Kurs EUR/USD wzrasta do 1,2940. Wczoraj kurs EUR/PLN wzrósł do 4,21, tym samym odnotował najwyższy poziom od prawie czterech miesięcy. Notowania

Raport poranny Forex

Kurs EUR/USD od rana spada i znajduje się pobliżu 1,33, gdzie przebiega 61,8 proc. zniesienia Fibonacciego fali wzrostowej zapoczątkowanej 15 sierpnia. Na wykresie godzinowym RSI systematycznie maleje i zbliżył się

Euro pod presją ECB

Posiedzenie Europejskiego Banku Centralnego już w najbliższy czwartek, co zwyczajowo wiąże się z tzw. „oczekiwaniami” rynku. Jednak niższa inflacja HICP za lipiec, którą poznaliśmy w ubiegłym tygodniu (0,4 proc. r/r)

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!