Dolar dalej na fali – Raport dzienny FX

Zapiski z grudniowego posiedzenia FED nie dały pretekstów do rozpoczęcia korekty na dolarze. Wprawdzie członkowie tego gremium dostrzegają rosnące ryzyko „międzynarodowe”, to jednak w kwestiach lokalnych widzą coraz więcej pozytywnych sygnałów dla gospodarki. To co jednak zwraca uwagę to fakt, że FED nie dostrzega na razie ryzyka związanego ze wzrostem presji płacowej, a także głosy, że nawet po pierwszej podwyżce stóp powinno się utrzymać akomodacyjne nastawienie w polityce monetarnej, co oznacza, że krzywa podwyżek nie będzie zbyt stroma. Innymi słowy, nic na razie nie sygnalizuje, aby FED miał rezygnować z zaostrzenia polityki w połowie roku, a w obserwowanych spadkach cen ropy dostrzega szanse ożywienia gospodarki poprzez wzrost wydatków konsumenckich. Kluczowa kwestia spadku inflacji, jest wciąż traktowana jako przejściowa.

Trudno oczekiwać od FED, aby bardziej przedkładał ryzyka związane z sytuacją międzynarodową, nad to, co dzieje się w kraju, a tutaj zdaniem członków tego gremium sytuacja systematycznie się poprawia. Jeżeli są problemy, to powinny zająć się nimi lokalni decydenci i banki centralne. Jeżeli mówimy o strefie euro to siłą rzeczy akcenty padają na Europejski Bank Centralny, oraz zdolności negocjacyjne europejskich polityków, którzy najpewniej już w lutym usiądą do stołu z przedstawicielami greckiej Syrizy, która przejmie władzę.

W efekcie dolar nadal jest chętnie kupowany, gdyż inwestorzy nie widzą dla niego zbytniej alternatywy. Euro czeka na ECB i wybory w Grecji, a funt otrzymał ostatnio słabsze dane PMI, które znów zmuszają do dyskusji nad terminem pierwszej podwyżki stóp procentowych przez Bank Anglii. Z kolei japoński jen zdaje się powracać do spadków po miesięcznym okresie korekcyjnego umocnienia względem głównych walut. Można to wiązać z tym, że część uczestników rynku zaczyna zwracać uwagę na cenową atrakcyjność rynków wschodzących silnie przecenionych w ostatnim czasie za sprawą taniejącej ropy. Dolar przegrywa tylko z walutami antypodów – zwłaszcza NZD, który w tym roku może być jedną z ciekawszych propozycji biorąc pod uwagę relatywnie „jastrzębie” nastawienie tamtejszego banku centralnego. Ciekawie sytuacja wygląda wokół AUD, gdzie rynek zdaje się zastanawiać, czy cięcie stóp procentowych przez RBA już na początku lutego jest realne. Pomogą w tym dane nt. zatrudnienia, które poznamy 15 stycznia, a także odczyty inflacji CPI z 28 stycznia. Amerykańska waluta jest także w defensywie względem walut skandynawskich. Wyraźnie odbija korona norweska po tym, jak ropa zaczyna szukać swojego dna. Co ciekawe dobrze ma się też korona szwedzka, pomimo faktu, że opublikowane dzisiaj zapiski z grudniowego posiedzenia Riksbanku pokazują, że bank centralny jest gotowy wdrożyć działania niestandardowe, aby nie dopuścić do utrwalenia się tendencji dezinflacyjnych. Być może wiele w tej kwestii będzie zależeć od danych nt. grudniowej inflacji, które poznamy 13 grudnia.

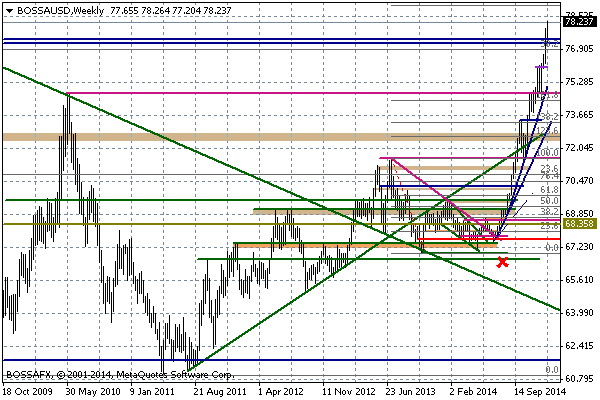

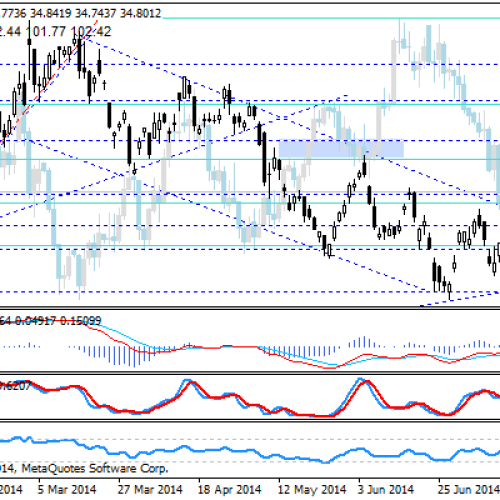

Na koszyku BOSSA USD trend wzrostowy jest jednak dość silny. Najbliższy kluczowy opór można wskazać w rejonie 79,00-79,35 pkt., który wyznacza m.in. szczyt z listopada 2005 r. Wsparcie to okolice ubiegłotygodniowego szczytu na 77,90 pkt. i niżej dawny szczyt z 2009 r. na 77,43 pkt. Kolejna ważna publikacja dla dolara wypadnie jutro – to dane Departamentu Pracy USA za grudzień. Wczorajszy odczyt ADP nie był zły, stąd też nastawienie do jutrzejszych figur pozostaje pozytywne.

Wykres tygodniowy BOSSA USD

W przypadku EUR/USD rynek otrzymał dzisiaj kilka publikacji ze strefy euro. Negatywny wpływ na wspólną walutę miał spadek zamówień w niemieckim przemyśle w listopadzie o 2,4 proc. m/m, a także mocniejsze od oczekiwanego tąpnięcie inflacji producenckiej – wskaźnik PPI spadł w listopadzie o 0,3 proc. m/m i 1,6 proc. r/r. Umiarkowanie pozytywne były natomiast dane nt. sprzedaży detalicznej, która w listopadzie wyniosła 0,6 proc. m/m, oraz wskaźników koniunktury (główna miara utrzymała się w grudniu na poziomie 100,7 pkt.). Te dane nie sygnalizują jednak żadnych zmian w negatywnej tendencji. W efekcie rynek „sam się nakręca” oczekiwaniami na ogłoszenie programu skupu aktywów przez ECB w dniu 22 stycznia. Swoje robią też informacje z Grecji, gdzie Syriza utrzymuje mocną pozycję w sondażach, chociaż na razie nie ma perspektyw na samodzielną władzę bez współkoalicjanta.

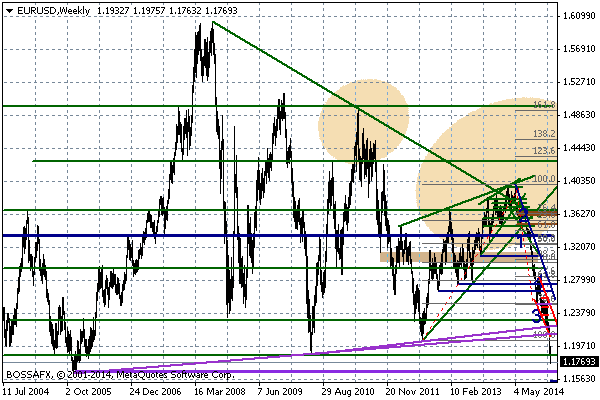

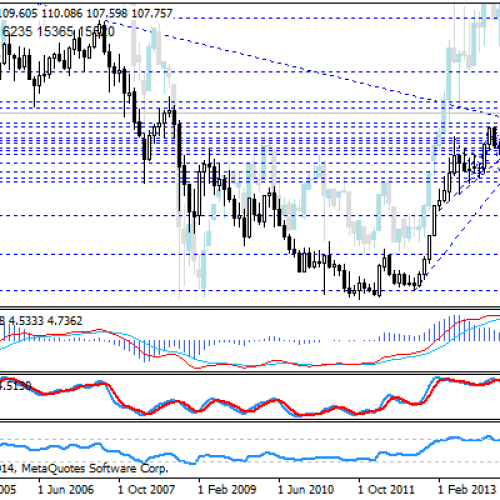

Na wykresie EUR/USD widać jak dynamiczny jest trend spadkowy. Teraz mocne wsparcie to dopiero rejon 1,1637 będący minimum z listopada 2005 r. Niewykluczone, że przetestujemy go jeszcze w tym tygodniu. W przypadku odbicia ważne opory to okolice 1,1876 (minimum z 2010 r.) i 1,2041 (dołek z 2012 r.).

Wykres tygodniowy EUR/USD

Opracował: Marek Rogalski – Główny analityk walutowy DM BOŚ

Może to Ci się spodoba

Puls rynku: USD/CAD

Na rynku eurodolara zapanował względny spokój. Od ostatniego posiedzenia FOMC główna para walutowa ustabilizowała się w wąskim przedziale wahań pomiędzy 1,30 a 1,31. Rynek wyczekuje istotnych danych z gospodarek, a

Puls rynku: USD/PLN

Mijający tydzień będzie należeć do euro. Od poniedziałku wspólna waluta zyskała do dolara niemal 1%. W dniu dzisiejszym na EURUSD również dominuje strona popytowa. Ma ona wsparcie w danych fundamentalnych,

Rynek nie wierzy w sankcje? RUB w górę

Jednym z głównych impulsów wyczekiwanych przez rynek jest zapowiedziane na jutro nałożenie sankcji finansowo-gospodarczych przez UE na Rosję. Gdy spojrzymy na rosyjskie aktywa wyłania nam się jednak obraz sugerujący, iż

ECB nie zrobi wiele? – Raport dzienny FX

Wpierw słowa ministra finansów Niemiec (wczoraj rano), który twierdzi, że rynek nad-interpretował słowa szefa Europejskiego Banku Centralnego z ostatniego piątku, a później (wieczorem) wpis agencji Thomson Reuters, która powołując się

Przegląd poranny 12 września

Sesja Amerykańska: W trakcie sesji w USA eurodolar zwyżkował do okolic 1,2951 USD, aby w końcówce handlu przetestować okolice 1,2915 USD. Większość par pozostawała stabilna nie notując bardziej znaczących zmian.

Odbicie jena na szerokim rynku

W trakcie dzisiejszej sesji azjatyckiej obserwowaliśmy odbicie na parach związanych z japońskim jenem, gdzie „triggerem” dla ruchu stały się spadki na cross’ie USD/JPY. Impuls ten miał swoje podłoże we wczorajszej

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!