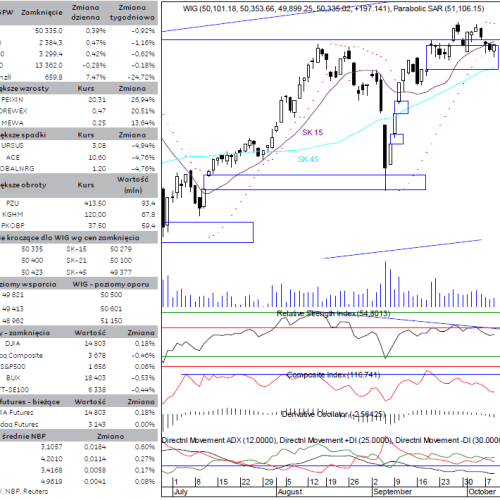

Długi cień poniedziałku

Inwestorzy rozpoczęli sesję niezwykle wcześnie, zastygając w oczekiwaniu na informacje z australijskiego banku centralnego. Zgodnie z przewidywaniami stopy procentowe nie uległy zmianie, z kolei bilans płatniczy za maj był nieco lepszy od oczekiwanego i wyniósł -8.5 mld AUD. Szef banku, Glenn Stevens podkreślił, że dane za inflacje pozostawiają furtkę luzowania polityki monetarnej otwartą, co będzie przedmiotem dyskusji na kolejnych posiedzeniach Royal Bank of Australia. Kilka godzin później oczy graczy skupiły się na Kanadzie, której urząd statystyczny opublikował dane dotyczące bilansu handlowego. Wyniki były nieco lepsze od prognoz ekspertów, głównie za sprawą dynamicznego wzrostu eksportu do poziomu 40.27 mld CAD.

Śledząc uważnie wypowiedzi światowych ekspertów widać, że powoli przełamuje się zmowę milczenia wokół braku dobrych wieści dotyczących produkcji przemysłowej w USA. Wskaźnik nowych zamówień przemysłowych ISM zanotował w poniedziałek najgorszy wynik od połowy 2009 roku (48.8 pkt), głównie na skutek zmniejszenia wartości kontraktów rządowych i słabnącego popytu zewnętrznego. Ostatnie tygodnie przyniosły podobne dane dla Korei Południowej, Rosji, Indii oraz, co najważniejsze, Chin. Eksperci obawiają się, że światowa gospodarka coraz częściej pokazuje, że nie radzi sobie dobrze. Parafrazując słowa Janusza Głowackiego, różnica pomiędzy dobrze a trochę dobrze jest taka, że trochę dobrze to niedobrze.

Środowy poranek przyniesie kolejne informacje z antypodów, tym razem poświęcone australijskiemu PKB. Około południa podobne informacje zostaną opublikowane dla Eurostrefy. Wtedy też poznamy dane dotyczące sprzedaży detalicznej w krajach unii walutowej. Po południu zza Wielkiej Wody nadejdą wieści dotyczące amerykańskiego rynku pracy. Biorąc pod uwagę, że to właśnie od tego wskaźnika zależy przyszłość działań Rezerwy Federalnej, inwestorzy powinni zachować szczególną czujność.

dr Maciej Jędrzejak

Może to Ci się spodoba

BPH: raport futures

Sesja Optymizm na Książęcej utrzymał się w trakcie czwartkowych zmagań. Na rynku terminowym kwotowania FW20H14 wystartowały z poziomu 2 408 pkt, całe 2 pkt poniżej środowego rozstrzygnięcia. Krótka potyczka o

BPH: raport rynek akcji

Dosyć duże wtorkowe minusy na amerykańskich indeksach na szczęście nie przeszkodziły, aby samo otwarcie warszawskich notowań wypadło neutralnie. Niestety, szybko niedźwiedzi przejęły inicjatywę i jeszcze przed dziesiątą indeks warszawskich blue

BPH: raport rynek akcji

Sesja Wtorkowy optymizm na parkiecie w Warszawie udzielił się rodzimym inwestorom na środowej sesji. Rozpoczęła się ona wzrostami głównych indeksów warszawskiej giełdy. Na otwarciu WIG zwyżkował do poziomu 51 766

BPH: raport futures

Sesja Poniedziałkowa sesja na Książęcej nie należała do pasjonujących widowisk. Na rynku terminowym wrześniowa seria kontraktów na fali słabego zachowania indeksów na sesji azjatyckiej wystartowała z poziomu 2 250 pkt,

Enea: słabe otwarcie

Początek dzisiejszej sesji rozpoczął się mocnym spadkiem, co doprowadziło do utworzenia wyraźnej luki spadkowego. Dzienne minima zostały jak na razie ustalone przy poziomie 13,01 w rejonie którego znajduje się najbliższe

BPH: raport rynek akcji

Sesja Czwartkowa sesja przy braku istotnych europejskich danych makro została zdominowana przez środowe wystąpienie szefa amerykańskiego FEDU. Ben Bernanke powiedział o stopniowym wygaszaniu polityki monetarnej w drugiej połowie roku, jednak

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!