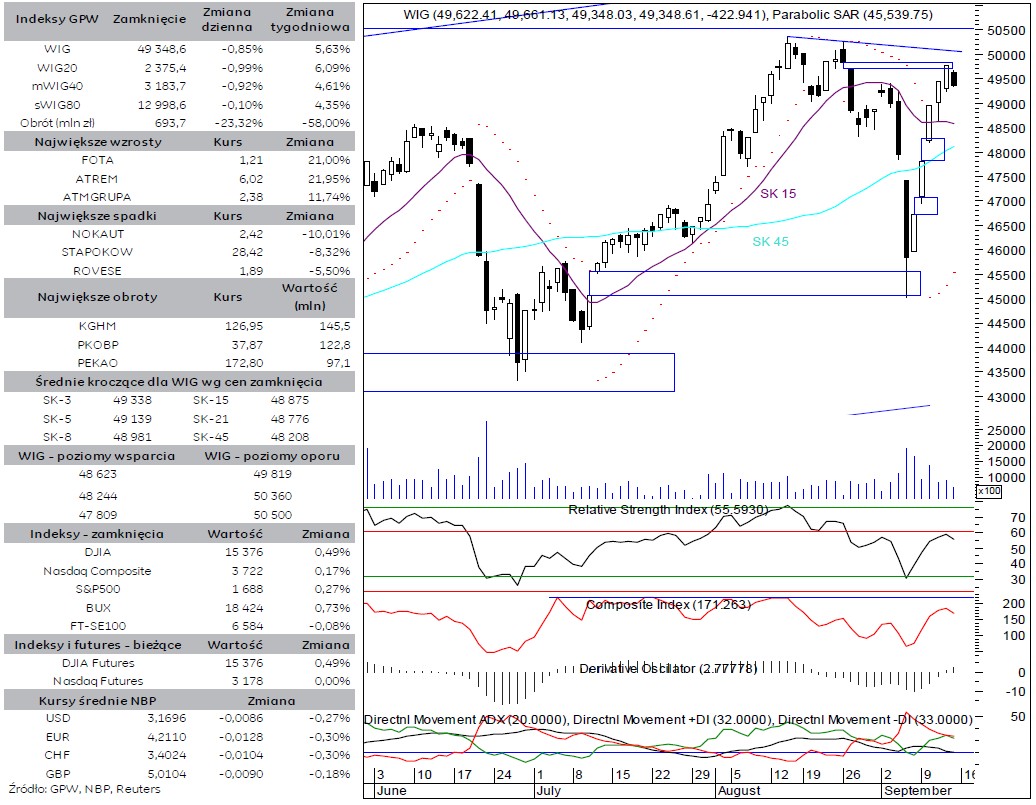

BPH: raport rynek akcji

Sesja

Czwartkowe notowania w USA zakończone niewielką przeceną indeksów i niejednoznaczne nastroje po zakończeniu sesji w Azji miały wpływ na start parkietów europejskich. Rynki europejskie rozpoczęły sesję bez wyraźnego kierunku (DAX -0,35%, CAC – 0,13%, FSTE -0,04%). Oczekiwana przez rynki decyzja w sprawie skali ograniczenia programu skupu obligacji przez amerykański FED skutecznie ograniczyły aktywność inwestorów i zmienność na światowych indeksach. Również piątkowa sesja w Warszawie po tygodniowych wzrostach rozpoczęła się od niewielkich minusów. 0,45% przecena na otwarciu na indeksie WIG20 była wynikiem spadków na akcjach PGE, PKO BP i Eurocash, indeks szerokiego rynku otworzył się na 0,30% zniżce. Przewaga strony podażowej wyraźnie zaznaczyła w pierwszej godzinie handlu, kiedy to podaż doprowadziła indeks największych spółek do poziomu dziennego minimum 2 375 pkt (-1,01%). Kolejne godziny handlu to mozolny ruch w górę i powrót indeksów w okolice poziomów piątkowego otwarcia. Opublikowane dane GUS o godz. 14 –tej na temat inflacji w sierpniu, która wyniosła 1,1% r/r przy identycznej prognozie nie wpłynęły w sposób istotny na przebieg notowań. Również żadnej reakcji nie było na słabe amerykańskie dane dotyczące sprzedaży detalicznej w sierpniu i odczytu indeksu nastrojów Uniwersytetu Michigan. Indeks WIG20 od południa utrzymywał się na 0,50% zniżce. Końcowa część sesji przyniosła pogłębienie spadków i zamknięcie indeksu WIG20 przy minimach sesyjnych 2 375 pkt (-0,99%).

Sytuacja techniczna

Piątkowa sesja przyniosła spadek indeksu szerokiego rynku o 0,85%, co w obrazie graficznym dało rezultat w postaci czarnej świecy, przełamującej byczą passę pięciu z rzędu białych korpusów. Korekta nie okazał się zbyt dotkliwa –podażowy ruch zmieścił się w całości w zakresie poprzedzającego korpusu ale bardziej znamienne może być wyhamowanie byczego momentum w obliczu możliwości pokonania spadkowej luki z 27.08 oraz testu opadającej linii trendu poprowadzonej po sierpniowych maksimach. Brak możliwości sforsowania z marszu wspomnianych barier koresponduje z zachowaniem szybkich oscylatorów – zarówno RSI jak i Composite Index sygnalizują trwałość poziomych oporów. O ile jednak niedźwiedzie nie doprowadzą do wyraźniejszego spadku indeksu (wysoki korpus tygodniowy stanowi pokaźny filar obrony kupujących), byki wciąż stoją przed szansą na w miarę szybki powrót na dotychczasowy kurs. Średnioterminowy obraz rynku uległ uspokojeniu – spadek ADX do neutralnego poziomu 20 pkt sygnalizuje wyrównane szanse obu rynkowych stron.

BM BPH

Może to Ci się spodoba

BPH: raport rynek akcji

Sesja Początek środowych notowań zarówno na WGPW jak i na głównych parkietach europejskich był odzwierciedleniem mieszanych nastrojów za oceanem. Wtorkowe notowania w USA zakończyły się niewielką przeceną indeksów. W Europie

BPH: raport futures

Sesja Korekta jest wciąż w grze. Kupujący tylko na samym początku środowej utrzymywali fason i kurs FW20Z13 przez pierwsze kilkadziesiąt minut pozostawał w okolicach odniesienia. Otwarcie rynku kasowego zmieniło układ

PKN Orlen: przewaga utrzymana

Odbicie, które widoczne było pod koniec ubiegłego tygodnia, zatrzymane zostało przy oporze utworzonym przez linię spadkową. Bieżący tydzień przynosi ponowne zejście do minimów z początku miesiąca, co zagraża ich wybiciem

BPH: raport rynek akcji

Sesja Niewielkie poniedziałkowe spadki na nowojorskiej giełdzie pozwoliły wyłącznie na nieśmiałą próbę obrony poziomu 2 400 pkt na indeksie WIG20 na samym otwarciu warszawskiej sesji. Po paru minutach handlu szybko

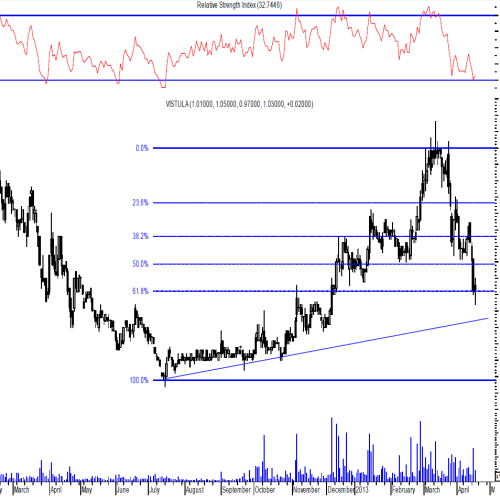

Spółka dnia: Vistula

Opór: 1,09 zł Wsparcie: 0,93 zł Po okresie miesięcznych spadków kurs spółki dotarł do 61,8% zniesienia Fibonacciego wzrostowej fali zapoczątkowanej w połowie 2012 r. Pojawienie się białej świecy może być

BPH: raport futures

Sesja Środa na Książęcej pod znakiem kontynuacji wzrostów. Na rynku terminowym kwotowania FW20H14 rozpoczęły dzień z poziomu 2 407 pkt, zyskując cały 1 pkt względem wtorkowego zamknięcia. Tym razem początek

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!