Atrakcyjność lokat spada, chęć oszczędzania rośnie

Z miesiąca na miesiąc od banków oczekujemy coraz mniej. Zdajemy sobie sprawę, że spadek wartości wypłacanych odsetek jest procesem nieuchronnym. Jednocześnie nasza skłonność do oszczędzania, przynajmniej w sferze deklaracji, jest coraz wyższa.

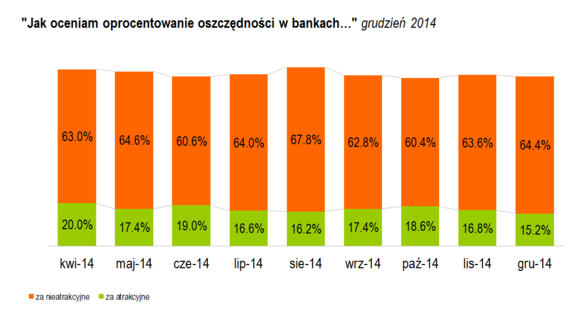

Maleje liczba Polaków zadowolonych z wysokości oprocentowania oszczędności w bankach. Odsetek osób uważających ją za atrakcyjną spadł w grudniu o 1,6 pkt. proc. do 15,2 proc. Jeszcze w połowie minionego roku aż 19 proc. respondentów Badania Oszczędności Getinu (15. falę badania przeprowadzono 17-19 grudnia na reprezentatywnej próbie 500 osób) uważało oprocentowanie oszczędnościowych produktów bankowych za atrakcyjne.

– Pogorszenie nastrojów jest efektem spadku oprocentowania w większości banków po październikowej obniżce stóp przez RPP. Jeżeli do tego dołożymy ograniczoną akcję marketingową produktów depozytowych – w grudniu zaledwie trzy duże banki: Getin, ING i Millennium reklamowały się w tym zakresie – przestaje dziwić fakt, że już tylko 8 proc. ankietowanych spodziewa się poprawy warunków lokowania oszczędności – komentuje Marcin Dec, członek zarządu Getin Noble Banku.

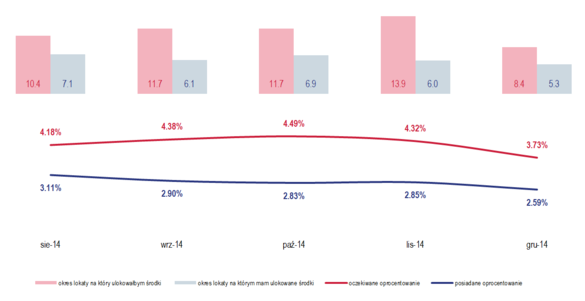

To dobra wiadomość dla bankierów. Maleje bowiem różnica pomiędzy tym czego od nich oczekujemy, a tym co mogą nam zaoferować. Przeciętne oprocentowanie, które skłoniłoby ankietowanych do ulokowania oszczędności w banku, w grudniu wynosiło 3,73 proc., o 59 pkt. baz. mniej niż w listopadzie. To „zaledwie” 1,14 pkt. proc. więcej od średniego oprocentowania obecnie ulokowanych oszczędności (2,59 proc.). Jeszcze w listopadzie od banków oczekiwaliśmy o 1,47 pkt. proc. więcej od tego, co rzeczywiście dostawaliśmy.

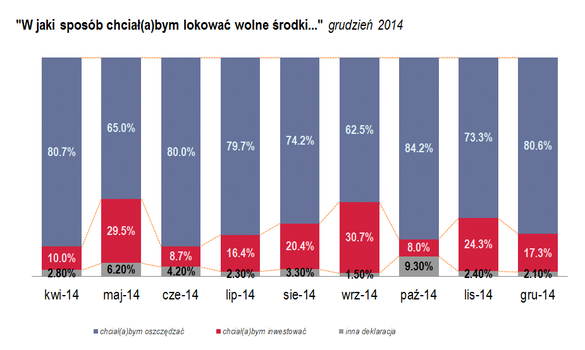

Paradoksalnie, dostosowanie oczekiwań respondentów do spadających stóp procentowych, doprowadziło do wzrostu udziału osób – o 7,3 pkt. proc. do 80,6 proc. – deklarujących chęć oszczędzania. A także do wzrostu przeciętnej wartości nowo zakładanych lokat o 10,6 tys. zł do 23,1 tys. zł. – Ta ostatnia zmiana jest również wynikiem efektu sezonowego. W grudniu, tradycyjnie, mamy więcej gotówki, np. dzięki wypłacanym w tym miesiącu premiom i bonusom- podkreśla Dec.

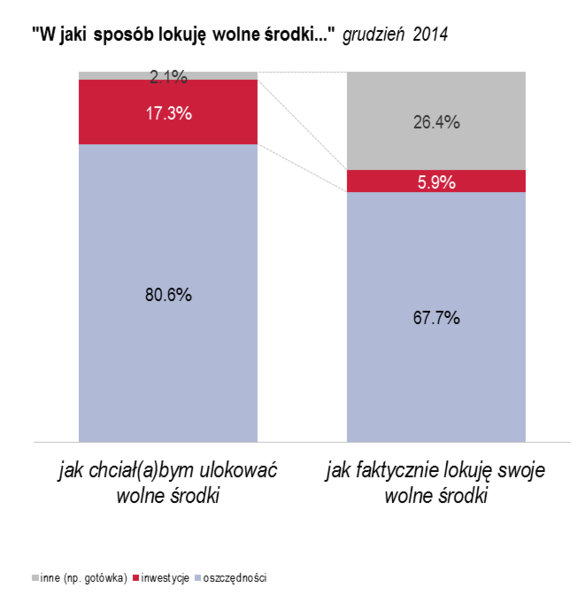

Czytając o tym, co byśmy „chcieli” warto jednak pamiętać o ogromnych rozbieżnościach pomiędzy tym co deklarujemy, a tym co rzeczywiście robimy. Jedynie 2,1 proc. respondentów twierdzi, że wybiera inne niż bankowe formy oszczędzania. W rzeczywistości z takich niebankowych rozwiązań oszczędnościowych (np. przysłowiowej „skarpety”) korzysta 26,4 proc. ankietowanych.

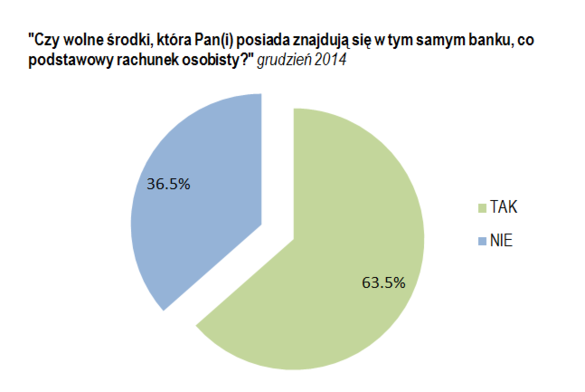

Widać utrzymującą się znaczą rozbieżność pomiędzy deklaracjami a stanem faktycznym, która może wskazywać na strukturalne niedopasowanie oferty banków do oczekiwań części potencjalnych klientów. Potwierdza ona również brak rozeznania w ofercie banków – niewiedzę skutkującą niewielką mobilnością oszczędzających. Prawie dwie trzecie ankietowanych lokuje swoje wolne środki w tym samym banku, w którym ma rachunek bieżący.

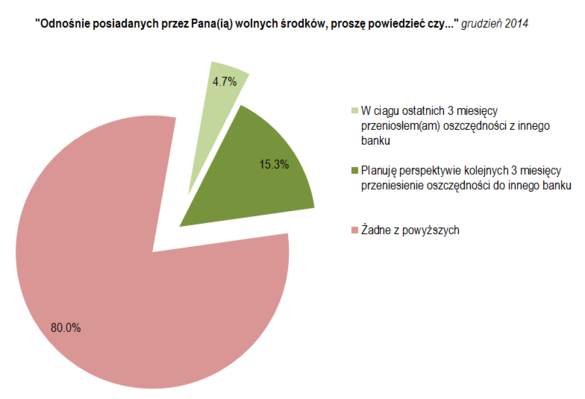

Zaledwie 4,7 proc. ankietowanych w ciągu ostatnich trzech miesięcy przeniosło oszczędności do innego banku. Tylko 15,3 proc. twierdzi, że planuje taki ruch w perspektywie najbliższych trzech miesięcy.

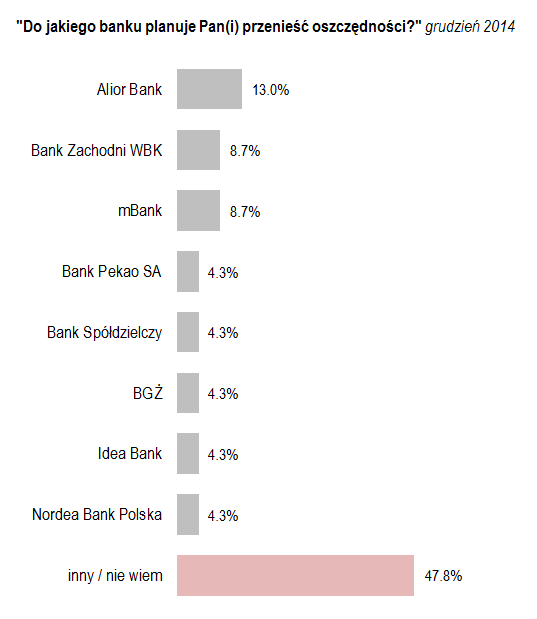

Brak wiedzy skutkuje nie tylko niewielką aktywnością w poszukiwaniu najwyżej oprocentowanych lokat, ale również tym, że kiedy zdecydujemy się zrobić coś z naszymi wolnymi środkami, możemy podjąć złą decyzję. Najpopularniejszymi bankami, wśród tych nielicznych respondentów, którzy planują przenieść swoje oszczędności, są Alior, BZ WBK i ING Bank Śląski, a więc instytucje, które w ostatnich miesiącach, zarówno na rachunkach bieżących jak i lokatach terminowych oferowały raczej przeciętne oprocentowanie. Wśród banków, do których chętnie przenieślibyśmy oszczędności został wymieniony Pekao (4,3 proc. wskazań) – jedna z firm płacących najniższe odsetki na rynku, a nawet nieistniejący już Nordea Bank Polska (również 4,3 proc.), przejęty w zeszłym roku przez PKO BP.

Wymieniając banki, do których chętnie przenieślibyśmy oszczędności, kierujemy się więc przede wszystkim miękkimi kryteriami, takimi jak wizerunek i siła marki. Faktyczna atrakcyjność oferty, przynajmniej w sferze deklaracji, nie ma większego znaczenia.

Nota redakcyjna:

Dane zawarte w informacji prasowej pochodzą z Badania Oszczędności Getinu, zrealizowanego w dniach 17-19 grudnia 2014 r. na zlecenie Getin Noble Banku na reprezentatywnej próbie 500 osób. Wolne środki, o których mowa w informacji prasowej zostały zdefiniowane jako bieżące oszczędności, które aktualnie respondent posiada, oraz środki, którymi mógłby w miarę swobodnie dysponować, czyli pieniądze, które aktualnie posiada już ulokowane w bankach (na koncie osobistym, na kontach oszczędnościowych lub lokatach) lub zainwestowane w fundusze inwestycyjne.

Źródło: Getin Noble Bank

Może to Ci się spodoba

Płatności mobilne Visa w ING Banku Śląskim

Klienci ING Banku Śląskiego mogą już korzystać z mobilnych płatności zbliżeniowych Visa, płacąc zbliżeniowo smartfonami wyposażonymi w technologię NFC (Near Field Communication) w ponad 280 tys. terminali POS w Polsce

ING Bank Śląski jednym z największych banków internetowych

ING Bank Śląski jest drugim co do wielkości bankiem internetowym – wynika z raportu o użytkownikach bankowości internetowej przygotowanego przez portal PRNews.pl. ING wyprzedził mBank oraz uplasował się za PKO

Toyota Bank ochroni tożsamość swoich klientów oraz ich płatności

Wyjechałeś na wakacje i zgubiłeś dokumenty lub kartę płatniczą? Byłeś ofiarą kradzieży kieszonkowej bądź włamania? Dzięki ubezpieczeniom assistance od Toyota Bank, dostaniesz natychmiastową pomoc na terenie całej Europy. Polisa Bezpieczna

ING Bank Śląski wyróżniony Srebrnym Listkiem CSR Polityki

ING Bank Śląski po raz kolejny znalazł się w gronie firm wyróżniających się działaniami z zakresu zrównoważonego rozwoju. Bank jest obecny w zestawieniu od pierwszej edycji badania. Srebrne Listki CSR

Alior Bank przejął Meritum Bank

Alior Bank nabył 97,9 proc. akcji Meritum Bank ICB. Przejęcie innowacyjnej i szybko rozwijającej się instytucji finansowej umożliwi wzmocnienie pozycji rynkowej Alior Banku, osiągnięcie znaczących synergii przychodowych i kosztowych orazprzyspieszenie

Zmiana oprocentowania w ING Banku Śląskim

ING Bank Śląski zmienia oprocentowanie kont oszczędnościowych w euro dla klientów indywidualnych oraz Otwartego Konta Oszczędnościowego w EUR dla przedsiębiorców. Zmiany obowiązują od 3 marca 2015 roku. Nowe oprocentowanie prezentuje

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!