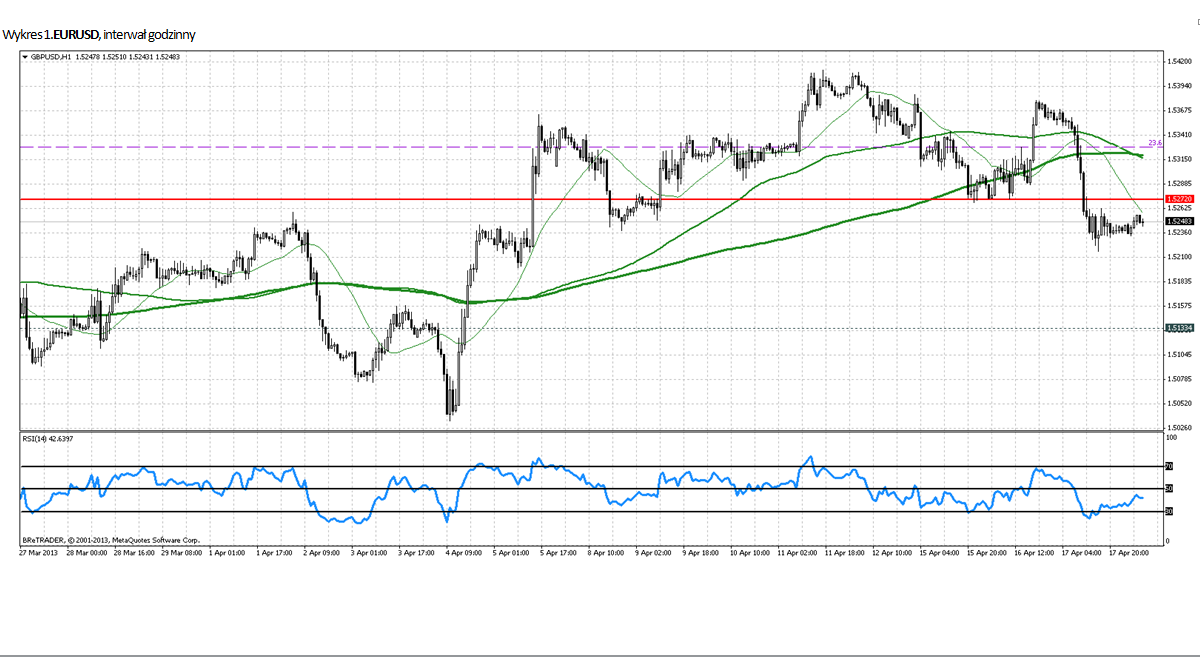

Analiza poranna Forex: GBP/USD

Po wtorkowym odbiciu, środa przebiegała nadal pod dyktando wyprzedaży ryzyka. EURUSD stracił ponad 140 pipsów, traciły wszystkie surowce oraz AUD, CAD i NZD. Przecenie oparło się złoto, które znajduje się obecnie w przedziale 1320-1360 USD/oz. Co ważniejsze, na wartości traciły także akcje w Europie, USA i Azji, gdzie kolejność odpowiada skali spadków. Siła przeceny odpowiadała tym razem potencjałom wzrostu gospodarczego na poszczególnym kontynencie (stąd w Europie najsilniejsza przecena).

Wczorajsze minutki BoE nie wniosły nic nowego do perspektyw dla brytyjskiego funta. Ponownie głosowanie w sprawie skupu aktywów odbyło się w proporcji 6-3.

Bank Kanady oraz Bank Szwecji pozostawiły stopy na niezmienionym poziomie, które w obu przypadkach wynoszą obecnie 1%. Jednocześnie Bank Brazylii zdecydował się na podwyżkę stóp o 25 p.b. do 7.5% ze względu na nieustającą, wysoką inflację.

Beżowa Księga (raport odnośnie amerykańskiej gospodarki publikowany przez 12 Banków Rezerwy Federalnej) wniosła nieco optymizmu podczas wczorajszego handlu. Podczas gdy większość oczekiwała pesymistycznego wydźwięku, raport wskazał na wyższy popyt wśród konsumentów oraz poprawiające się warunki na rynku pracy. Lepiej zachowywał się także rynek nieruchomości oraz automotive.

Chiński Bank Centralny podwyższył kurs juana do dolara do 6.1727, co jest najwyższym poziomem od 19 lat. Z jednej strony wpisuje się to w schemat umacniania juana przez chińskie władze przed ważnymi wydarzeniami (dzisiejsze spotkanie G20), ale nie zapominajmy również, że Chińczycy chcą przestawiać swoją gospodarkę z eksportowej na opartą na popycie wewnętrznym, a tym przypadku silniejsza waluta może być pomocna.

W dzisiejszym kalendarzu warto zwrócić uwagę na miesięczną sprzedaż detaliczną w Wielkiej Brytanii (10:30), wnioski o zasiłki w USA (14:30) oraz indeks Philly FED (16:00).

Wyniki w USA publikować będą tak ciekawe spółki jak Morgan Stanley, Microsoft, IMB, czy Google.

W sesji londyńskiej szczególnie ważne będzie wspomniana sprzedaż detaliczna w UK. Ankiety przeprowadzane przez Brytyjskie Konsorcjum Detalistów wskazują na spadające wydatki konsumentów w marcu. Jeśli to się potwierdzi, sprzedaż detaliczna może okazać się gorsza od i tak niskich oczekiwań (oczekuje się spadku 0.7% w porównaniu do lutego).

W przypadku spadków na GBPUSD lokalne wsparcie wyznacza poziom 1.5272, natomiast poziom docelowy to 1.5133.

Dominik Rożko, Dom Inwestycyjny BRE Banku, Zespół BRE FOREX ECN

Może to Ci się spodoba

Przegląd poranny 28 lipca

Sesja Azjatycka: Początek nowego tygodnia na rynku walutowym nie przynosi znaczących zmian w układzie sił – eurodolar konsoliduje w zakresie 1,3433-1,3426 USD, chociaż daje się zauważyć próbę zejścia niżej. Dodatkowo

Analiza poranna Forex: Złoto

Ubiegły tydzień na rynkach finansowych przebiegał pod znakiem kupna ryzykownych aktywów. EURUSD zyskał ponad 110 pipsów, a US500 ustanowił nowy, historyczny szczyt na poziomie 1597.6. Polski złoty umacniał się do

Raport poranny Forex

Eurodolar porusza się wzdłuż linii krótkoterminowego trendu, rozpoczętego na początku kwietnia. Obecnie kurs EUR/USD znajduje się na 1,3070. Po wczorajszej lekko podwyższonej zmienności notowania złotego wobec euro ponownie zawęziły przedział

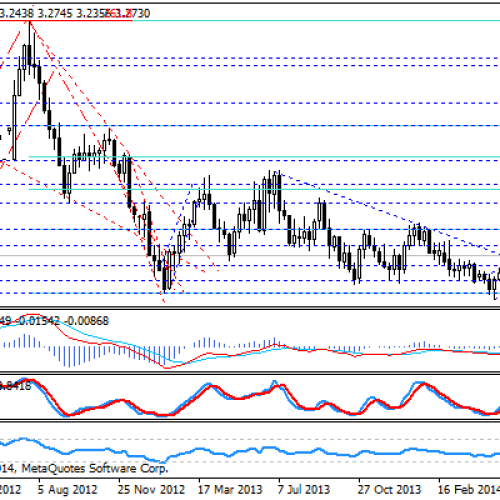

Wyraźne umocnienie USD na USD/RON

Umocnienie dolara na szerokim rynku, po słowach szefowej FED, znalazło odzwierciedlenie również na wycenie pary USD/RON. Kwotowania wybiły z konsolidacji 3,2141 – 3,2493 RON i aktualnie wynoszą 3,2730 RON. Ruch

Próba umocnienia RUB

Korzystając z odreagowania na rynku ropy oraz korekty wzrostowej na indeksach połączonej z umocnieniem części walut EM CBR rozpoczął próbę umocnienie Rubla, pomimo względnie słabego otwarcia dzisiejszej sesji. Równocześnie jest

NZD/USD: podejście pod szczyty

Notowania NZD/USD odbiły się od wsparcia przy 0,7430 i atakuje już lokalne szczyty z 19 lutego. Ich pokonanie doprowadzi zapewne w końcu do ataku na ważny opór przy 0,7610. Znajduje

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!