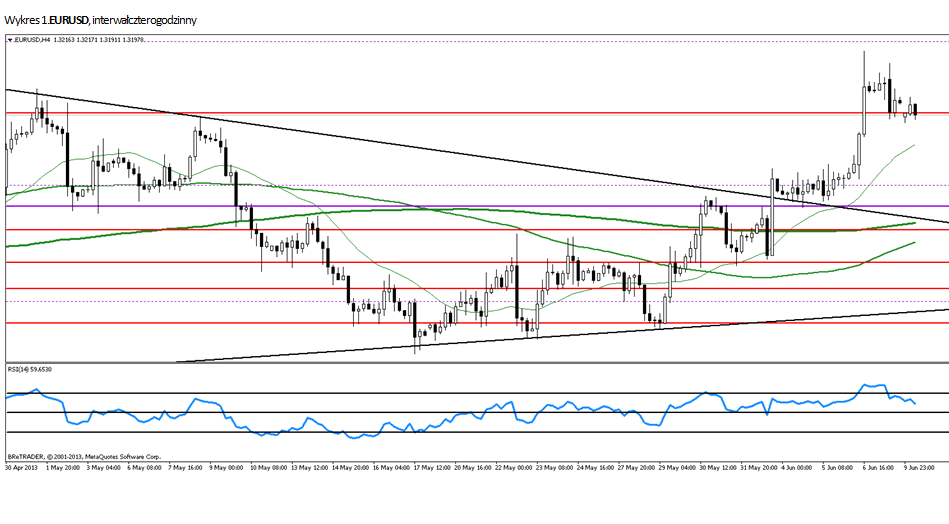

Analiza poranna Forex: EUR/USD

Ubiegły tydzień na rynkach finansowych przebiegał pod dyktando słabego dolara. Amerykańska waluta straciła na wartości do większości partnerów. Jedynie AUD i NZD były słabsze od zielonego, co zapewne związane jest z zamykaniem pozycji na transakcjach carry. Za taką tezą przemawia fakt, iż w tym samym czasie większość towarów nie uległa przecenie. Traciła głównie miedź, co jest pokłosiem słabnących i przeobrażających się Chin (czynnik powodujący dodatkową presję na AUD).

Najbardziej oczekiwane przez rynek dane (piątkowe Payrolle) nie przyniosły wyraźniej odpowiedzi co do dalszego kierunku. Z jednej strony odczyty nie były słabe, czego można było się spodziewać po danych ADP, ale z drugiej zbyt słabe, aby utwierdzić jastrzębie z FED o słuszności kroku polegającym na wczesnym wycofaniu środków z QE.

Podsumowując, ubiegły tydzień nie przyniósł żadnego rozstrzygnięcia, a w grze pozostają nadal spekulacje odnośnie QExit (wycofanie QE) i nadmierna zmienność na rynkach (zwłaszcza na rynku długu) co zmusza banki do zamykania pozycji na transakcjach typu carry.

Rozczarowanie przyniosły za to weekendowe dane z Chin. Eksport tego kraju kurczył się w maju. Inflacja CPI w porównaniu do ubiegłego roku wyniosła 2.1%, a inflacja PPI po raz kolejny zanotowała odczyt ujemny (-2.9%). Udzielono także znacznie mniej kredytów niż wynosił konsensus (667 mld vs 815 mld).

W tym tygodniu inwestorzy skupią się raczej na naszej stronie Oceanu. We wtorek i środę niemiecki Trybunał Konstytucyjny będzie stwierdzał, czy transakcje OMT są zgodnie z konstytucją. We wtorek ukaże się również miesięczny raport gospodarczy EBC. Po ostatnich umiarkowanie optymistycznych wypowiedziach Draghiego, można przypuszczać, że raport ten wleję trochę optymizmu na rynki.

W tym tygodniu swoje decyzje ogłaszają również Banki Centralne: Japonii (wtorek) i Nowej Zelandii (środa). W czwartek poznamy dane z rynku pracy w Australii. Lepsze odczyty pozwolą złapać aussie trochę oddechu. Z USA napłyną dane, które pokażą siłę amerykańskich konsumentów. W czwartek poznamy dane o miesięcznej sprzedaży detalicznej, a w piątek wstępny odczyt wskaźnika Uniwersytetu Michigan, czyli wynik ankiet nastrojów 500 Amerykanów.

Dzisiejszy kalendarz makro jest praktycznie pusty. Nie znajduje się w nim żadna pozycja, która może wywołać większe ruchy na rynkach. EURUSD pozostanie zatem w przedziale 1.3170-1.3260 przynajmniej do wtorku, kiedy zaczną spływać pierwsze newsy z Niemiec.

Dominik Rożko, Dom Inwestycyjny BRE Banku, Zespół BRE FOREX ECN

Może to Ci się spodoba

EUR/USD: konsolidacja blisko marcowych minimów

Notowania EUR/USD dokonały wczoraj wieczorem wzrostowego odbicia i testu oporu na 1,0610. Patrząc jednak na zamknięcia świec, utrzymany został opór wynikający ze zniesienia 78,6 proc oraz spadkowy kanał cenowy. Obecnie

Wzrost ISM powinien umocnić dolara

Od rana amerykański dolar nieznacznie traci wobec wszystkich oprócz franka szwajcarskiego walut z grona G-10. Kurs EUR/USD wzrasta do 1,3020. Lekko umacnia się polska waluta. Kurs EUR/PLN znajduje się na

NZD/USD: dotarcie do ważnych minimów

Kurs NZD/USD dotarł w końcu w okolice wielokrotnie wskazywanego poziomu 0,7200. Bezpośrednią barierą która doprowadziła do wyhamowania spadków było zniesienie zewnętrzne 161,8 proc. ostatniej korekty wzrostowej. Aktualnym oporem jest kombinacja

Puls rynku: USD/PLN

Nieprzerwanie od trzech dni złoty umacnia się wobec głównych walut. Na parze EURPLN pojawiła się nawet luka spadkowa. Pozytywny sentyment do naszej waluty związany jest z sytuacją na eurodolarze oraz

TCMB nie zmienia stóp

W trakcie dzisiejszego posiedzenia Bank Centralny Turcji nie zdecydował się na zmianę głównej stopy procentowej, która w dalszym ciągu wynosi 7,5%. Decyzja ta była spodziewana przez rynek, gdyż większość obserwatorów

Analiza poranna Forex: AUD/USD

Dzisiejszy dzień upłynie pod znakiem serii wstępnych odczytów PMI dla przemysłu i usług za kwiecień. W nocy opublikowany został indeks PMI dla przemysłu Chin i przyniósł na rynki pierwsze rozczarowanie.

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!