Raport poranny Forex

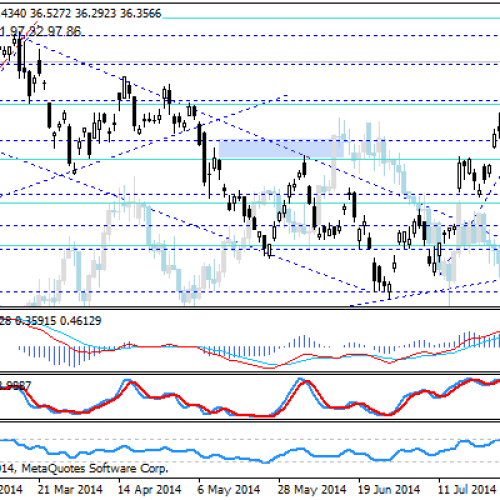

Eurodolar naruszył ubiegłotygodniowe maksima i znalazł się na najwyższym poziomie od ponad trzech miesięcy (1,3315). Przed rozpoczęciem sesji europejskiej kurs EUR/USD ponownie jednak zniżkuje poniżej 1,33. Złoty od rana kontynuuje umocnienie rozpoczęte w trakcie wczorajszej sesji amerykańskiej. Obecnie kurs EUR/PLN zniżkuje do 4,2660, a USD/PLN do 3,2050.

Dziś największa uwagę powinny przykuć nieco historyczne dane o produkcji przemysłowej w Eurolandzie za kwiecień.

Mimo nienajlepszego sentymentu na rynkach finansowych euro ponownie umocniło się wobec dolara. Za siłą euro stoi przede wszystkim ostatni relatywnie siły wzrost krótszego końca krzywej rynkowych stóp procentowych. W terminie od dwóch do czterech lat eurowa krzywa swapowa podniosła się o 12 – 18 pb (dolarowa o 4 – 12 pb). Ponadto w ostatnim tygodniu widoczne było odwracanie długich pozycji spekulacyjnych na dolarze (pod koniec maja osiągnęły one rekordową wartość prawie 38 mld USD). Uważamy jednak, że wzrosty eurodolara zbliżają się ku końcowi. Słaby sentyment i rozszerzające się spready rentowności między obligacjami peryferyjnych krajów strefy euro a niemieckimi bundami, które dotychczas były jednym z głównych wyznaczników notowań eurodolara, ponownie wpłyną na osłabienie euro. Ponadto uważamy, że wzrost rynkowych stóp procentowych będzie miał jedynie krótkotrwały wpływ i niedługo w pełni zostanie zdyskontowany. Na pierwszy plan natomiast powróci różnica w tempie wzrostu gospodarczego USA i strefy euro.

Polska: Złoty odrabia straty

Od początku tygodnia złoty stracił wobec euro prawie 1 proc. i należy do grona najsłabszych walut naszego regionu. Uważamy jednak, że groźba kolejnej interwencji Narodowego Banku Polskiego w najbliższych dniach ograniczy skalę deprecjacji polskiej waluty. Kurs EUR/PLN nie powinien przebić ubiegłotygodniowego maksimum na 4,3260. Przeciwwagą dla perspektywy interwencji i czynnikiem osłabiającym polską walutę jest kontynuacja wycofywania kapitału z rynku długu krajów wschodzących. Wczoraj rentowność 10- letnich papierów skarbowych po raz pierwszy od trzech miesięcy wzrosła powyżej 4 proc. W sumie od początku maja wzrosła już o ponad 1,2 pkt. proc. Ostatni raz tak silna wyprzedaż polskiego długu miała miejsce na początku 2009 roku, czyli w apogeum światowego kryzysu finansowego. Dziś rodzimy dług może nieco wesprzeć informacja Moody’s o pozytywnym wpływie na rating Polski projektów drogowych na lata 2014 – 2020.

Szymon Zajkowski

Departament Analiz DM TMS Brokers S.A.

Może to Ci się spodoba

Stabilizacja RUB w na wielomiesięcznych minimach

Dzisiejszy handel na rosyjskim rublu przynosi stabilizację pary USD/RUB, pomimo iż napięcia na wschodzie istotnie rosną. Ostatnie tygodnie przyniosły wzrost ww. cross’u do okolic 4,5-miesiecznych maksimów po tym jak inwestorzy

EUR/USD: sytuacja techniczna

Kilkudniowy marazm widoczny jest na parze EUR/USD, której kurs w dalszym ciągu oscyluje w rejonie 1,3545. Najbliższym wsparciem jest poziom 1,3521 i dopiero jego wybicie mogłoby otworzyć drogę do dalszych

EUR/USD: sytuacja techniczna

Wczorajsze popołudnie na rynku eurodolara przyniosło znaczny ruch spadkowy. Głównym powodem dla takiej zniżki było wyraźne umocnienie amerykańskiego dolara spowodowane m.in. lepszymi wskaźnikami z USA – wnioski o zasiłek dla

Raport poranny Forex

Eurodolar od rana stabilizuje się w okolicy 1,3270. Spośród walut G-10 dziś wobec dolara amerykańskiego zyskują jen (0,5 proc.) i korona szwedzka (0,3 proc.), a tracą dolar nowozelandzki i australijski

Raport poranny Forex

Eurodolar kontynuuje spadki. Wczoraj kurs EUR/USD naruszył poziom 1,30 i dotarł do linii trendu poprowadzonej przez dołki z ubiegłego miesiąca. O nadchodzącym odwróceniu tendencji w notowaniach głównej pary walutowej świadczyć

Ciekawe zachowanie CZK

W trakcie dzisiejszej sesji obserwujemy spadek wyceny CZK do najniższych poziomów wobec euro od marca 2009r. Sam ruch jak widać na wykresie jest raczej niewielki, jednak spadek wyceny CZK pozostaje

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!