Komentarz PLN: Lokalne i zewnętrzne czynniki na niekorzyść PLN

Poranny, środowy handel na rynku walutowym przynosi stabilizację kwotowań złotego w ostatnim trendzie deprecjacyjnym. Polska waluta wyceniana jest przez rynek następująco: 4,1477 PLN za euro, 3,8070 PLN wobec dolara amerykańskiego, 3,9979 PLN względem franka szwajcarskiego oraz 5,8558 PLN w relacji do funta szterlinga. Rentowności polskiego długu wzrosły do 2,982% w przypadku papierów 10-letnich.

Początek tygodnia na rynku złotego przyniósł spadek wyceny polskiej waluty w ślad za wzrostem ryzyka politycznego dla Polski. Wpierw inwestorzy krajowy, przy niskich obrotach, zdecydowali się rozegrać nieco słabszego PLN, a wczoraj na analogiczny scenariusz zdecydowali się również inwestorzy zagraniczni. Ma to oczywiście związek z wynikami II tury wyborów prezydenckich, które sygnalizują, iż należy się liczyć ze zmianami na krajowej scenie politycznej po jesiennych wyborach parlamentarnych. Aktualnie jednak wydaje się, iż efekt ten (zgodnie z założeniami krótkoterminowy) został już przez rynek zdyskontowany, a uczestnicy obrotu śledzić będą przede wszystkim doniesienia z szerokiego rynku. Również wśród czynników zewnętrznych należy doszukiwać się powodów ostatniej słabości złotego oraz pozostałych bardziej ryzykownych walut. Przede wszystkim trwa wyprzedaż greckiego długu, co obrazuje, iż rynek obawia się, że Hellada nie zdoła spłacić czerwcowej raty pożyczki do MFW, pomimo takich zapewnień ze strony tamtejszego MFW. Dodatkowo w wyborach samorządowych w Hiszpanii doszło do porażki tamtejszej partii rządzącej. Splot tych czynników powoduje ponowny zwrot w kierunku bardziej bezpiecznych aktywów (frank znów po 4,00 PLN) takich jak CHF czy USD, stanowiąc równocześnie czynnik „obciążający” kwotowania bardziej ryzykownych aktywów jak walut EM (do koszyka, którego w dalszym ciągu zaliczany jest PLN).

W trakcie dzisiejszej sesji brak jest bardziej znaczących publikacji makro z kraju. Inwestorzy śledzić będą głównie kolejne doniesienia z Grecji oraz obrady na szczycie G7. Szeroki kalendarz makro nie zawiera istotniejszych publikacji fundamentalnych ze świata (ew. można zwrócić uwagę na wnioski o kredyt hipoteczny z USA).

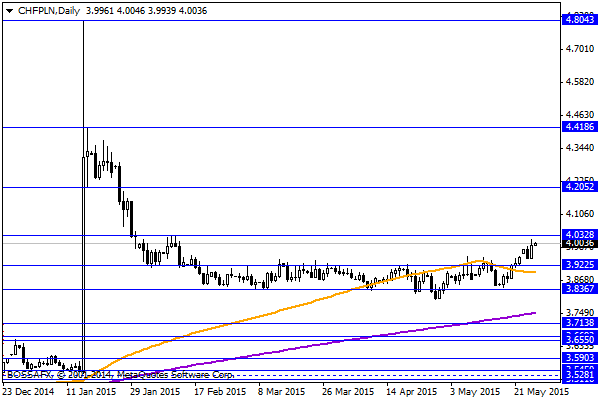

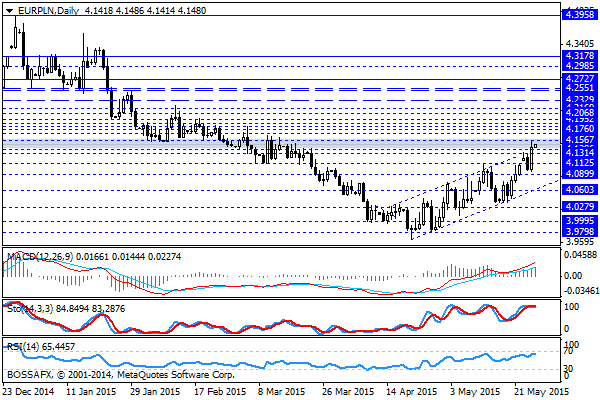

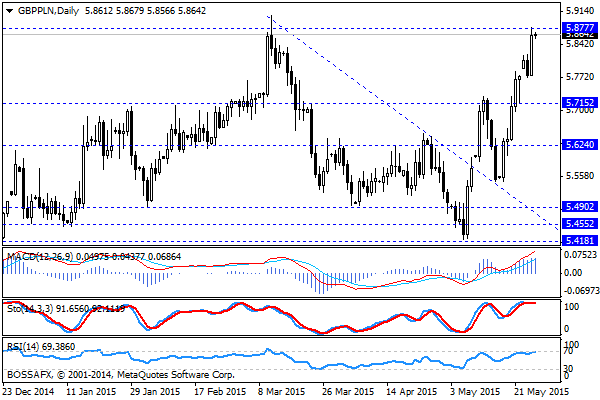

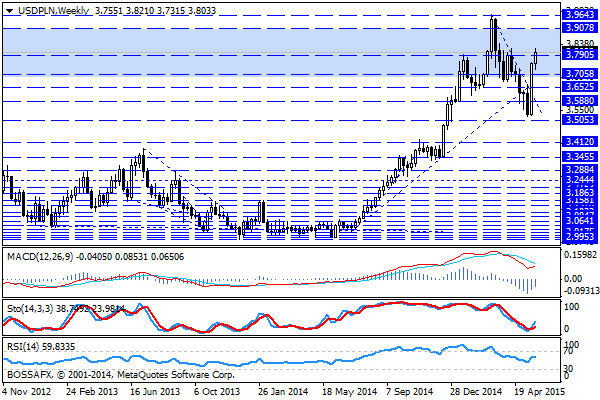

Z rynkowego punktu widzenia na parach związanych z x/PLN obserwujemy trendy wzrostowe, co potwierdza ww. czynniki podażowe. CHF/PLN znalazł się najwyżej od lutego br. podczas gdy EUR/PLN skutecznie oddala się od bariery 4,00 PLN, aktualnie testują okolice oporu na 4,15 PLN. Jeszcze bardziej dynamicznie przedstawia się sytuacja na GBP/PLN, gdzie kurs dotarł do okolic 5,90 PLN, czyli najwyżej od marca br. Przekroczenie ww. szczytu może zainicjować nową falę wzrostową na tej parze, co oznaczać będzie najwyższe poziomy od 2007r. USD/PLN naruszył zakres 3,80 PLN, jednak tutaj należy założyć, iż jest to głównie proporcjonalna reakcja na umocnienie USD na szerokim rynku.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Coraz mniejsza deflacja w strefie euro

Dobre informacje napływające w poniedziałek ze strefy euro – gdzie w styczniu stopa bezrobocia spadła do 11.2%, a deflacja cenowa odbiła się od rekordowo niskiego poziomu -0.6% r/r osiągniętego na

Większość polskich firm wprowadza automatyczne rozwiązania związane z jakością obsługi klienta

Rośnie rynek rozwiązań do automatycznej obsługi klienta. Jej jakość to jeden z czynników, który decyduje o lojalności klientów, dlatego w Polsce 68 proc. przedsiębiorstw rozważa wprowadzenie w najbliższym czasie automatycznych rozwiązań w tym zakresie. Wszystko po to,

Dobre nastroje na parkietach za oceanem

W trakcie wczorajszej sesji na stroje na amerykańskich parkietach były znacznie lepsze niż na kontynencie europejskim. U podstaw ożywienia za oceanem stoją korzystne dane makro opublikowane wczoraj. Pozytywne zaskoczenie przyniosły

Poranny komentarz giełdowy – giełdy w obliczu Mińska

Dzisiaj wczesnym popołudniem rozpoczyna się szczyt Unii Celnej Rosji, Kazachstanu oraz Białorusi na który został zaproszony również prezydent Ukrainy Petro Poroszenko oraz przedstawiciele Unii Europejskiej. Rozmowy głównie dotyczyć mają dostaw

Komentarz do rynku złotego

Poranny handel na rynku złotego przynosi lekkie umocnienie polskiej waluty w ślad za wzrostami na rynku bazowym. Złoty wyceniany jest przez rynek następująco 4,1158 PLN za euro, 3,1406 PLN wobec

Poranny komentarz walutowy – słabszy jen i mocniejszy dolar australijski

Dzisiejszy poranek, po tragicznych wydarzeniach w czwartek popołudniu na Ukrainie, przynosi lekkie uspokojenie na rynkach walutowych. Zauważalnie osłabił się jen, który koryguje wczorajsze umocnienie. Lekko umacniają się także walut krajów

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!