Komentarz PLN: Brak impulsów na rynku złotego

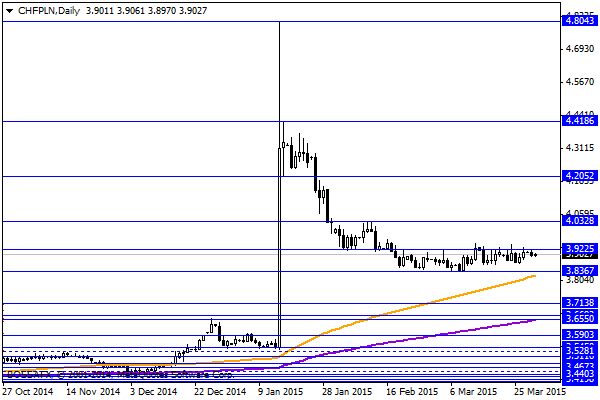

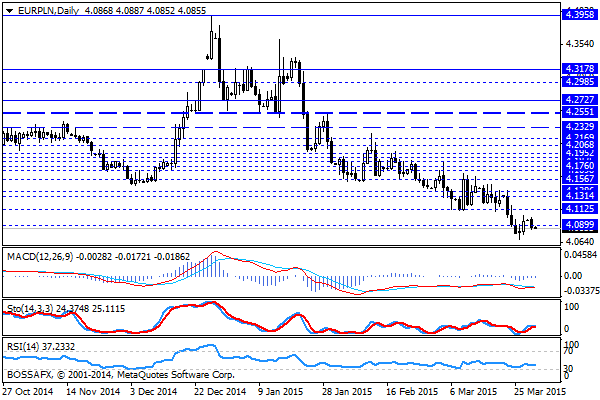

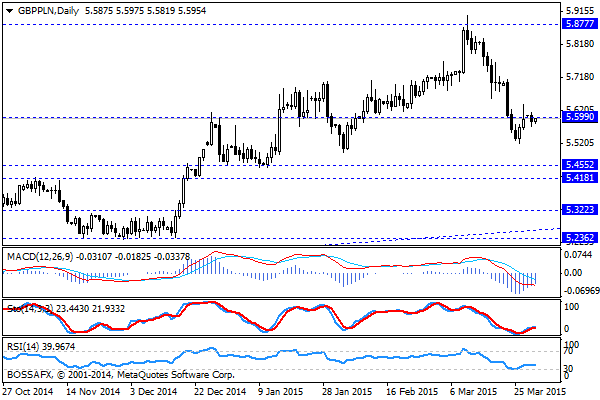

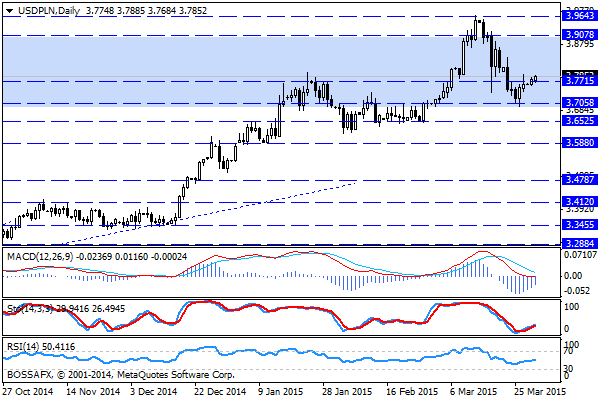

Wtorkowy, poranny handel na rynku walutowym przynosi stabilizację kwotowań złotego po mało ciekawym początku tygodnia. Złoty wyceniany jest przez rynek następująco: 4,0880 PLN za euro, 3,7860 PLN wobec dolara amerykańskiego, 3,9028 PLN względem franka szwajcarskiego oraz 5,5933 PLN w relacji do funta szterlinga. Rentowności polskiego długu wynoszą 2,299% w przypadku obligacji 10-letnich.

Ostatnie godziny handlu na rynku złotego nie przyniosły większych emocji, gdyż brak kluczowych wydarzeń oraz publikacji makro w połączeniu ze skróconym tygodniem handlu nie zachęcają do większej aktywności inwestorów przed świętami. Poza USD/PLN (gdzie presja na wzrosty została utrzymana) większość zestawień x/PLN konsolidowała w okolicach punktów odniesienia z poprzedniego tygodnia. W szerszym ujęciu w dalszym ciągu najważniejsze dla wyceny PLN pozostają czynniki zewnętrzne w postaci spekulacji nt. działań FED oraz trwających negocjacji z Grecją. W trakcie wczorajszej sesji otrzymaliśmy dość ciekawą wypowiedź A. Bratkowskiego z RPP, który napisał, iż umocnienie waluty nie jest sygnałem do cięcia stóp. W podobnym tonie wypowiadała się niedawno E. Chojna – Duch. W konsekwencji obserwujemy potwierdzenie statusu wait&see po zakończeniu cięć przez RPP pomimo, iż część rynku spekuluje nt. możliwego wznowienia obniżek stóp w kolejnych miesiącach. Warto również wspomnieć o wczorajszej emisji euroobligacji, gdzie MF zdecydowało się wykorzystać rekordowo niskie stopy procentowe i zdołało uplasować papiery za 1 mld EUR (popyt 1,7 mld EUR) przy najniższej w historii rentowności na poziomie 1,022%.

W trakcie dzisiejszej sesji brak jest znaczących publikacji z rynku krajowego. Inwestorzy poznają jedynie informacje nt. podaży długu na drugi kwartał 2015r. ze strony MF oraz zapoznają się z oczekiwaniami inflacyjnymi konsumentów w marcu. Na szerokim rynku mamy przedpołudnie z odczytami inflacyjnymi ze Strefy Euro oraz najważniejsze dane z USA w godzinach popołudniowych. Warto ponadto bliżej przyjrzeć się sytuacji w regionie, gdzie Bank Centralny Rumunii będzie decydował o stopach, w Czechach poznamy finalny odczyt PKB za IV kw., a na Węgrzech otrzymamy dane dot. inflacji PPI za luty.

Z rynkowego punktu widzenia wczorajsza sesja nie przyniosła znaczących zmian w układzie technicznym na parach związanych z PLN. W dalszym ciągu obserwujemy próby wygenerowania korekty wzrostowej na USD/PLN oraz GBP/PLN, przy jednoczesnym wyhamowaniu spadków na EUR/PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Rekordowo tani rubel

Ogłoszenie decyzji o podniesieniu stóp procentowych z poziomu 10.5% do 17% nie pomogło rublowi. W czasie wczorajszej sesji wartość rosyjskiej waluty spadła do najniższych poziomów w historii – popołudniu za

OFE ciążą cenom akcji, GPW czerwoną wyspą

Na rynkach globalnych mamy wyczekiwanie na dzisiejsze i jutrzejsze wydarzenia. Seria danych makroekonomicznych i posiedzenia banków centralnych będą miały ogromny wpływ na notowania. W Polsce jednak tematem numer jeden jest

Kupuj plotki, sprzedawaj fakty

„Kupuj plotki, sprzedawaj fakty” to jedna z najpopularniejszych reguł handlu walutami, która służy często do wykorzystywania nieprawidłowej wyceny walut na rynku forex. Opiera się ona na psychologicznej zasadzie instynktu stadnego,

Poranny komentarz walutowy – rynek uwierzy w dolara

Pierwsza połowa roku nie była dobra dla amerykańskiej waluty. Bardzo surowa zima w Ameryce Płn. sprawiła, iż PKB w pierwszym kwartale mocno się skurczył. O ile powszechnie podkreśla się, że

Poranny komentarz walutowy – spokojny dzień na rynkach

Wczorajsza sesja obfitowała w szereg bardzo ważnych danych makroekonomicznych. O godzinie 13:45 EBC poinformował o pozostawieniu stóp procentowych na niezmienionych poziomie. Podstawowa stopa procentowa w dalszym ciągu wynosi 0,15%. Na

Słaby dolar pomaga Amerykanom

W USA wtorkowa sesja mogła dać odpowiedź na pytanie: czy poniedziałkowa przecena była początkiem czegoś poważniejszego, czy tylko wypadkiem przy pracy (niegroźną realizacją zysków)? Pomóc w rozwiązaniu tej zagadki mogły

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!