EUR/USD poniżej 1,10 – Raport dzienny FX

Notowania euro w głównych konfiguracjach ciążą nadal w dół – dzisiaj wyjątkiem są EUR/CHF (niższa inflacja CPI w Szwajcarii w lutym może nasilić spekulacje przed posiedzeniem SNB 19 marca), oraz EUR/NOK (zaskakująco słabe dane nt. produkcji przemysłowej za styczeń mogą zwiększyć obawy przed posiedzeniem Norges Banku 19 marca, zwłaszcza, że ankieta banku centralnego wskazała na ryzyko dalszego spowolnienia wzrostu gospodarczego). Słabość wspólnej waluty to wciąż kombinacja obaw związanych z działaniami ECB (Draghi dał wczoraj do zrozumienia, że QE nie musi zakończyć się planowo na jesieni 2016 r., a bank centralny może nabywać obligacje po ujemnych rentownościach (limitem jest poziom stopy depozytowej na -0,2 proc.). To siłą rzeczy zniechęca potencjalnych, nowych inwestorów do interesowania się europejskim rynkiem długu, zwłaszcza kiedy mają alternatywę w postaci amerykańskich treasuries, czy też nawet brytyjskich gilts. Na to wszystko nakłada się też kwestia grecka. Od kilku dni po rynku krążą dementowane plotki nt. trzeciego bailoutu na 30-50 mld EUR, mieszane z oczekiwaniami Greków na restrukturyzację długu, a także bezlitosnym kalendarzem (w marcu na obsługę zadłużenia będą musieli wydać 6,5 mld EUR, a do końca kwietnia powinien zostać uzgodniony nowy, szczegółowy program reform, co może być bardzo trudne ze względu na „fundamentalne” różnice poglądów dzielące obie strony.

Kurs EUR/USD spadł dzisiaj rano poniżej 1,10. Bezpośrednim impulsem stała się wypowiedź szefa Europejskiego Funduszu Stabilności Finansowej, Klausa Reglinga który stwierdził, że Grecy będą musieli spłacić wszystkie zaciągnięte długi, a rozmowy o potencjalnej restrukturyzacji są bezzasadne i tylko irytują.

Niemniej mocny jest też amerykański dolar – widać, że rynek nie obawia się zbytnio słabego odczytu Departamentu Pracy USA, który poznamy o godz. 14:30. Zwracaliśmy na to uwagę już wcześniej. Ostatni odczyt ADP ze środy, czy tez lepszy subindeks zatrudnienia w usługowym ISM, raczej nie dają dużego prawdopodobieństwa skrajnie słabemu odczytowi (poniżej 200 tys. dla NFP, podczas kiedy oczekuje się wzrostu etatów poza rolnictwem o 240 tys.). Jeżeli będzie nieco gorszy, to zostanie to natychmiast wytłumaczone trudniejszymi warunkami pogodowymi w lutym i uznane za przejściowe – analogicznie „wyjaśniono” słabszy ISM dla przemysłu w poniedziałek. Dolarowe „jastrzębie” przywołują też wczorajszą wypowiedź „centrowego” Johna Williamsa, który ma w tym roku prawo głosu w FOMC. Dał on do zrozumienia, że FED powinien podwyższyć stopy wcześniej i czynić to stopniowo, aniżeli być spóźnionym i wykonywać ostrzejsze ruchy. To może sugerować, że będzie on zwolennikiem zacieśnienia w wakacje. To wszystko sprawia, że dolar może być „ciągnięty” w górę aż do posiedzenia FED 17-18 marca. Dopiero ewentualny brak radykalnej zmiany w komunikacie (opuszczenia przymiotnika „cierpliwy”) mógłby dać impuls do wyraźniejszej korekty.

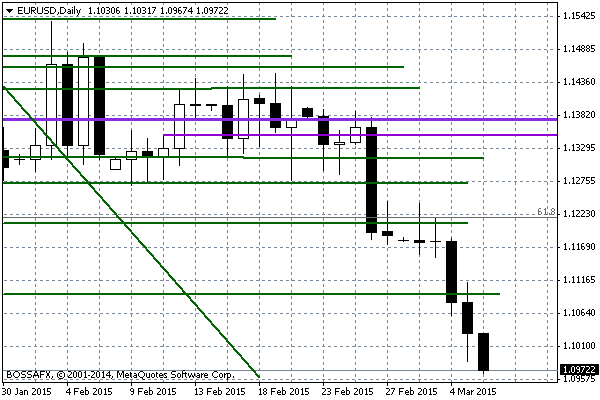

Na wykresie EUR/USD widać, że trend spadkowy ma się dobrze, a wczorajsza chwilowa zwyżka w okolice 1,11, okazała się być klasycznym ruchem powrotnym w rejon naruszonego wcześniej wsparcia. Kolejne można wskazać dopiero w okolicach 1,0761-1,0789 (to okolice dołków z przełomu sierpnia i września 2003 r.). Nawet, jeżeli uznamy, że argumenty za kontynuacją spadków euro są w dużej mierze „zdyskontowane”, to musimy mieć na uwadze to, że trendy często prowadzą do „sporych przerysowań”.

Wykres dzienny EUR/USD

Opracował: Marek Rogalski – Główny analityk walutowy DM BOŚ

Może to Ci się spodoba

EUR/GBP – Po BoE, przed EBC

Zgodnie z prognozami Bank Anglii zdecydował w czwartek, że nie zmienia stóp procentowych, pozostawiając główną z nich na poziomie 0,5 procent. Bank podał też, że nie zmienił wartości swojego programu

Rynkowe spekulacje przed FED

Inwestorzy na rynku dolara zaczynają się niecierpliwić. Wygląda na to, że komunikat FED musiałby dać inwestorom mocne argumenty uzasadniające możliwość zacieśnienia polityki w najbliższe wakacje. Tymczasem co najwyżej „przesłanie” banku

GBP/USD: czas na spadkową korektę?

Para GBP/USD dotarła już prawie do wyznaczonego przez nas celu przy 1,5500. Znajduje się tam ważny średnioterminowy opór cenowy oraz zniesienie 38,2 proc. całego impulsu spadkowego. Miejsce to powinno spowodować

Poranny komentarz walutowy – spokojny początek tygodnia

W piątek nie mieliśmy znaczących ruchów na rynku walutowym, a wynikało to ze Święta Niepodległości, które było obchodzone w Stanach Zjednoczonych. Większość notowań pozostawała stabilna i z dużym prawdopodobieństwem możemy

Przegląd poranny 10 października

Sesja Amerykańska: W trakcie sesji w USA eurodolar zanotował mocniejszy spadek z okolic 1,2775 USD do zakresu 1,2663 USD. Powodem powrotu w kierunku amerykańskiej waluty były lepsze dane z tamtejszego

NZD w dół na bazie spekulacji dot. obniżek stóp

Początek tygodnia przynosi wzrost presji podażowej na dolarze nowozelandzkim, który spadł do najniższego poziomu wobec USD od marca br. Powodem wyprzedaż NZD jest fakt, iż rynek spodziewa się obniżek stóp

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!