„Jesień życia” bez wyrzeczeń

Prezydent Bronisław Komorowski niedawno przedstawił raport z propozycjami zmian w III filarze systemu emerytalnego. Obecna ustawa nie rozwiązuje bowiem problemu zapewnienia godziwych świadczeń osobom, które dopiero wchodzą na rynek pracy. Expander radzi, aby bez względu na rozwój wydarzeń, już teraz rozważyć samodzielne oszczędzanie na stare lata. Rozpoczynając oszczędzanie w wieku 25 lat i odkładając regularnie 180 zł można powiększyć miesięczne świadczenie o 1000 zł.

Według szacunków GUS, do 2050 roku liczba emerytów wzrośnie z 7 do 10 milionów Polaków. Co więcej, jak wskazują statystyki, obecnie osoby w wieku emerytalnym nie podejmują już aktywności zawodowej. Dla 95% procent powyżej 65 roku życia emerytura lub renta jest więc jedynym źródłem utrzymania. Jeśli tendencja ta się utrzyma, przyszłe pokolenia nie zdołają finansowo utrzymać zwiększającej się liczby seniorów i szacuje się, że świadczenia będą znacząco niższe. Eksperci przewidują, że nawet zarabiając średnio 4 000 zł brutto, miesięczna emerytura może wynieść zaledwie 1 400 zł. Co zrobić, aby zapewnić sobie godziwą „jesień życia” bez wyrzeczeń?

Najprostszą, ale niezbyt korzystną, strategią jest oszczędzanie do przysłowiowej „skarpety” lub skarbonki. Rozwiązanie to nie generuje zysków. Trudno jest więc w ten sposób zebrać na tyle dużą kwotę, aby wystarczyła na wiele lat przebywania na emeryturze. Co prawda wiek emerytalny przesunięto na 67 lat, ale rośnie również długość życia. Osoby obecnie młode, dzięki postępowi medycyny mogą dożyć ponad 90 lat. Należy także pamiętać, że odkładanie do „skarpety” nie chroni przed inflacją. Choć obecnie mamy deflację to jednak w długim okresie pieniądze istotnie tracą na wartości. Za 30 czy 40 lat ceny mogą być dwukrotnie wyższe niż dziś.

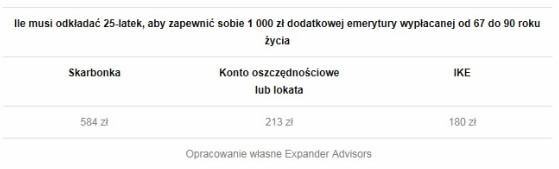

Znacznie łatwiej jest zebrać potrzebne na emeryturę oszczędności jeśli będą one przynosiły odsetki. – Aby osoba w wieku 25 lat mogła od 67 do 90 roku życia wypłacać sobie 1000 zł dodatkowej emerytury powinna co miesiąc odkładać do skarbonki aż 548 zł. Jeśli jednak skorzysta z jakiejś formy pomnażania oszczędności, choćby konta oszczędnościowego czy lokaty z oprocentowaniem 3,5% to wystarczy, aby odkładała 213 zł – zauważa Jarosław Sadowski, główny analityk Expander Advisors. – Warto dodać, że podana kwota powinna być co roku powiększana o inflację. Gdy taka osoba będzie miała 67 lat za 1 000 zł będzie można kupić znacznie mniej niż dziś – dodaje.

Oszczędzanie na emeryturę jest wieloletnim procesem. Warto wykorzystać ten czas, korzystając z długoterminowych produktów, które są do tego przeznaczone. Na tzw. III filar składają się przede wszystkim dwa rozwiązania. Pierwszym z nich jest Indywidualne Konto Emerytalne (IKE) oferowane przez towarzystwa ubezpieczeniowe, banki i domy maklerskie. Drugim rozwiązaniem jest działające od 2012 roku Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE). Ich zaletą w porównaniu do oszczędzania na zwykłej lokacie są korzyści podatkowe. – Zaletą IKE jest to, że oszczędności tam gromadzone są zwolnione z podatku od zysków. Dzięki temu, aby wspomniany już młody człowiek mógł zapewnić sobie 1 000 zł dodatkowej emerytury wystarczy, by odkładał na IKE 180 zł. Na lokacie musiałby odkładać o 18% więcej – tłumaczy Sadowski. IKZE przynosi z kolei nieco inne korzyści. – Pozwala ono kwoty odkładane na emeryturę odliczać od podstawy opodatkowania. W ten sposób co roku, po złożeniu PIT-u, możemy otrzymać zwrot części zapłaconego podatku dochodowego – dodaje ekspert.

Oczywiście istnieją także inne możliwości, zapewniające dodatkową emeryturę. Dla przykładu można wykupić ubezpieczenie, które w zamian za opłacanie comiesięcznych składek zagwarantuje nam wypłatę z góry określonego świadczenia. – Bez względu na wybrane rozwiązanie kluczem do sukcesu jest systematyczne odkładnie określonych kwot. Aby uniknąć finansowych problemów w przyszłości, oszczędzanie na emeryturę warto rozpocząć jak najwcześniej. Im dłużej będziemy gromadzić kapitał, tym więcej możemy osiągnąć. Z kolei im bardziej będziemy zwlekać, tym trudniej będzie nam zebrać potrzebne pieniądze – konkluduje Sadowski.

Materiał prasowy

Może to Ci się spodoba

Przedsiębiorco nie licz na ZUS i OFE

Osoby prowadzące własny biznes uzyskują emerytury w wysokości ok. 1200 zł netto, czyli znacznie poniżej średniej wartości takiego świadczenie w naszym kraju. Niska emerytura może być dla nich szczególnie dotkliwa,

Jak długo emeryt może pozostawać bez świadczenia emerytalnego?

Każdy człowiek, który jest w okresie emerytalnym oraz wypełnił podstawowe warunki ustawowe, ma prawo pobierać świadczenie emerytalne co miesiąc. Są jednak sytuacje, gdy wypłaty mogą zostać zablokowane. Kiedy może dojść

Od czego zależy wysokość przyszłych emerytur?

Czynnikiem decydującym o wielkości przyszłej emerytury jest zysk osiągnięty z zainwestowanych składek. Jej wartość może zwiększyć się dzięki szerszemu udziałowi akcji. Jednak inwestując większą ilość akcji równocześnie rośnie ryzyko. W

Dla 80 proc. inwestorów indywidualnych giełda jest dobrą metodą oszczędzania na emeryturę

Ponad 82 proc. inwestorów indywidualnych to mężczyźni, którzy traktują giełdę jako dobrą metodę dywersyfikacji kapitału i oszczędzania na emeryturę. Prawie połowa odnotowała w ubiegłym roku zyski – wynika z badań zaprezentowanych podczas piątej edycji

Od 2018 roku firmy będą musiały się włączyć w system emerytalny na nowych zasadach

Planowana w najbliższych miesiącach reforma emerytalna może spowodować, że wielu pracodawców zdecyduje się utworzyć pracownicze programy emerytalne na starych zasadach. Na zarejestrowanie PPE w Komisji Nadzoru Finansowego zostało tylko kilka miesięcy. Najprawdopodobniej

Ile może dorobić emeryt?

Obecnie osoby w podeszłym wieku, które każdego miesiąca otrzymują emeryturę, nie zaliczają się do najbogatszych w kraju. Najczęściej nie starcza im na konieczne do dobrego funkcjonowania lekarstwa lub opłaty eksploatacyjne.

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!