Kredyt w złotówkach – czy na pewno mnie stać?

Obecna sytuacja na rynkach finansowych i bardzo dynamiczne zmiany kursów walutowych sprawiły, że osoby zamierzające zaciągnąć kredyt hipoteczny skazane są niemal wyłącznie na kredyty złotówkowe.

Kredyty w naszej walucie wykluczają ryzyko kursowe, o tej niewątpliwej zalecie przekonali się na własnej skórze kredytobiorcy, którzy kilka lat temu zaciągali powszechnie kredyty denominowane we frankach szwajcarskich. Przed podjęciem decyzji o zaciągnięciu kredytu koniecznie należy jednak przekalkulować swoją zdolność do regulowania rat nie tylko w chwili obecnej, lecz także w wariancie zakładającym wzrost stóp procentowych.

Oprocentowanie kredytów złotówkowych przeznaczonych na cele mieszkaniowe składa się z dwóch części: stopy procentowej na rynku międzybankowym WIBOR i marży banku. Marża banku – to ustalony w procentach jego zarobek, jest to stała część oprocentowania, która nie powinna się zmieniać w trakcie trwania kredytu (oczywiście o ile kredytobiorca spełnia zapisane w umowie kredytowej zapisy). Druga część oprocentowania jest jednak niezależna ani od kredytującego banku, ani od klienta – a zależy od sytuacji makroekonomicznej.

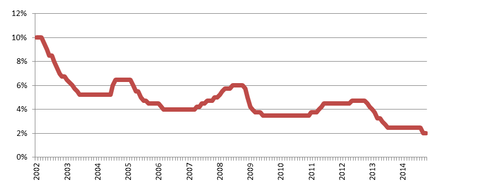

Według Agaty Polińskiej z serwisu otoDom.pl zaciągając zobowiązanie na 25-30 lat koniecznie trzeba założyć wystąpienie okresów wzrostu stóp procentowych. Są one bezpośrednio związane z sytuacja makroekonomiczną, a najlepszym punktem odniesienia wyrażającym aktualny obraz stanu rynku jest stopa referencyjna Narodowego Banku Polskiego. Analitycy Działu Badań i Analiz z Grupy Emmerson S.A. prześledzili, jak jej poziom kształtował się w minionych latach:

Stopa referencyjna NBP w okresie 2002-14 (%)

Źródło: opracowanie Działu Badań i Analiz z Grupy Emmerson S.A.

Obecnie mamy do czynienia z utrzymywaniem się stóp procentowych na historycznie najniższych poziomach. Od października ub.r. stopa referencyjna NBP wynosi jedynie 2%, co sprawia, że oprocentowanie kredytów złotówkowych kształtuje się na rekordowo niskich poziomach. Warto jednak prześledzić zachowanie stóp w dłuższej perspektywie. Analiza wykresu wyraźnie wskazuje, że stopy nie spadały nieprzerwanie, lecz występowały okresy wzrostowe – były one związane najczęściej z zawirowaniami na rynkach światowych, czy też wzrostem inflacji w Polsce. Choć obecnie mamy do czynienia z deflacją, trzeba być przygotowanym na powrót wzrostów cen, który pociągnie za sobą wyższe stopy procentowe.

Mając powyższe na uwadze, nie wolno kierować się symulacjami finansowymi zakładającymi utrzymywanie się stóp procentowych na obecnym niskim poziomie, lecz trzeba przyjąć ich wzrost w perspektywie kilku – kilkunastoletniej. Dlatego koniecznym jest zachowanie pewnego buforu bezpieczeństwa i przygotowanie się na przyszły wzrost stóp procentowych, by nie zaskoczył on nas tak jak wzrost kursu franka.

Aleksandra Kubicka, serwis otoDom.pl

Jarosław Mikołaj Skoczeń

Może to Ci się spodoba

Kto może ubiegać się o kredyt technologiczny?

Obecnie wiele przedsiębiorstw stawia na rozwój, kupno nowszego sprzętu i wprowadza nowoczesne technologie. To naprawdę przydatne i korzystne rozwiązanie, gdyż poprawia funkcjonowanie przedsiębiorstwa oraz buduje możliwości. Należy wiedzieć, że ceny

Brak etatu to nie problem – czyli jak dokumentować dochody, starając się o kredyt

Wiele osób uważa, że bez etatu nie ma sensu nawet próbować ubiegać się o kredyt gotówkowy. Z kolei inni są zdania, że procedury bankowe, z powodu ogromu dokumentacji niezbędnej do

Frank niedobry, złoty też niebezpieczny

Medialna burza wokół zagrożenia dla posiadaczy kredytów we frankach przez wzrost kursu tej waluty stanowi dobrą okazję do spojrzenia na ryzyko w szerszym aspekcie. Pojawia się ono także w obecnych

Czy warto refinansować kredyt?

Ustawa dotycząca refinansowania kredytów sprawiła, że branie kredytów może stać się rentowne dla Polaków. Mówi ona o tym, że osoba może regulować raty kapitałowo-odsetkowe oraz dokonywać spłaty przedterminowej zarówno całej,

Czy kredyty są dobrym rozwiązaniem dla rolnika?

Rolnictwo to bardzo wymagająca i trudna branża. Na aktywne działanie trzeba uzbierać kapitał początkowy oraz doświadczenie. O ile ze stażem jest łatwo, o tyle pozyskanie funduszy bywa kłopotliwe. Dlatego też

Pozytywna historia płatnicza poprawia zdolność kredytową

Polacy coraz częściej dbają o swoją pozytywną historię płatniczą. Na koniec I kwartału br. liczba informacji pozytywnych w Rejestrze Dłużników ERIF Biurze Informacji Gospodarczej przekroczyła 2 mln. Świadomość konsumencka w zakresie wiarygodności płatniczej

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!