Umocnienie PLN w trakcie konferencji RPP

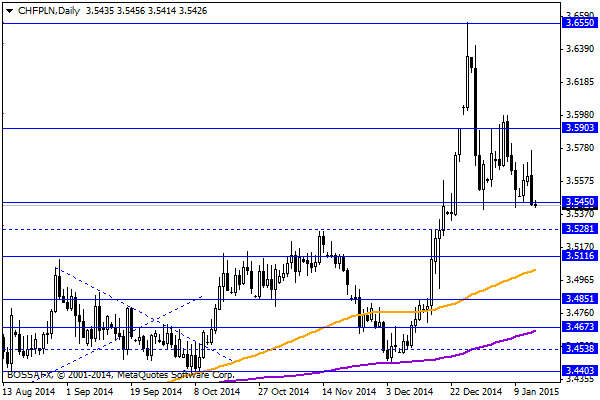

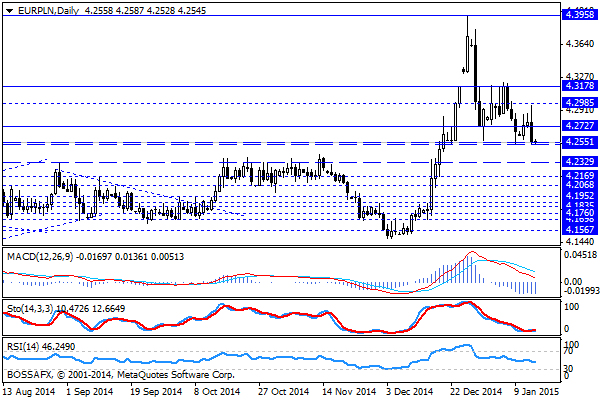

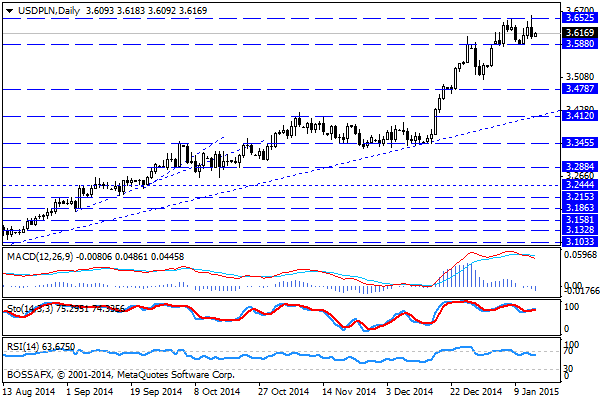

Czwartkowy, poranny handel na rynku złotego przynosi stabilizację po wczorajszym umocnieniu w drugiej części sesji. Złoty wyceniany jest przez rynek następująco: 4,2572 PLN za euro, 3,6212 PLN wobec dolara amerykańskiego oraz 3,5431 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,297% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na rynku walutowym przyniosło umocnienie złotego na większości zestawień. O ile sama decyzja o pozostawieniu stóp na niezmienionym poziomie została odebrana przez rynek neutralnie, to w trakcie konferencji po posiedzeniu obserwowaliśmy zniwelowanie wcześniejszych strat, a nawet zejście do okolic sesyjnych maksimów na PLN. Zakładać więc można, iż rynek oczekiwał bardziej gołębiego stanowiska RPP i wyraźniejszego wskazania przyszłych obniżek stóp. Tymczasem ze słów Belki wynika, iż obniżki w trakcie kolejnych miesięcy nie są wykluczone, a czynnikiem, który może o tym zdecydować będzie przedłużająca się deflacja. Równocześnie zaznaczone zostało, iż deflacja ta ma charakter zewnętrzny stąd „nie można oczekiwać pochopnych i niecierpliwych działań ze strony RPP”. Co ciekawe wczorajsza RPP nie zmieniła generalnie rynkowego konsensusu, który zakłada dalsze obniżki stóp (25-50pb.), najprawdopodobniej w marcu, kiedy RPP otrzyma kolejną prognozę makroekonomiczną. Ponadto w szerszym kontekście należy zakładać, iż Rada czeka również na ruch ze strony EBC i ewentualny wpływ „europejskiego QE” na rynki finansowe.

W trakcie dzisiejszej sesji poznamy odczyt inflacji CPI za grudzień. Rynek zakłada pogłębienie deflacji do -0,9% r/r z -0,6% r/r uprzednio. Głównym powodem takiego „skoku” będzie najprawdopodobniej spadek cen paliw, który miał miejsce w grudniu. Równocześnie dane te stanowić będą najprawdopodobniej kolejny argument dla zwolenników obniżek stóp przez RPP.

Z rynkowego punktu widzenia wczorajsze umocnienie PLN przywraca scenariusz próby rozegrania mocniejszej polskiej waluty na większości zestawień. Punkt wyjściowy na dzisiejszą sesję jest dość perspektywiczny dla kupujących złotego, gdzie mocniejszy popyt mógłby doprowadzić di próby zejścia w kierunku 4,23 PLN za euro oraz 3,51 względem CHF. Równocześnie w dalszym ciągu jednak cross USD/PLN znajduje się w ramach lokalnej konsolidacji, a dzisiejsze dane dot. CPI najprawdopodobniej stanowić będą czynnik negatywny dla PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

G4 FX: powrót króla

Po wczorajszym silnym osłabieniu dolara nie ma już niemal śladu. Dziś zyskuje on do wszystkich walut z grona G-10. Najsłabszą walutą jest z kolei euro, które traci na wartości przed

Żeby było dobrze, musi być źle

Wiele europejskich państw znalazło się w kłopotliwej sytuacji. Chcąc uczestniczyć projekcie o nazwie „Unia Europejska” muszą liczyć na coś, co doprowadzi zapewne do jej rozłamu. Innymi słowy, aby opłacało im

KGHM prognozuje wzrost cen miedzi

Ceny miedzi zarówno w krótkim, jak i długim okresie będą rosnąć – prognozuje KGHM. Koncern spodziewa się, że w ciągu dwóch lat ceny wrócą do poziomu 8 tys. dolarów za

Przemysł USA najlepiej od 5 lat. Kolejna obniżka stóp EBC?

Dolar zyskuje w reakcji na kolejne, dobre raporty z gospodarki USA oraz rosnące oczekiwania na obniżkę stóp procentowych w strefie euro. EUR/USD najniżej w tym roku. Złoty nico słabszy. Dziś

Dane w USA

Odczyt ADP wypada powyżej oczekiwań. Prognozy mówiły o 226 tysiącach nowych miejsc pracy w sektorze prywatnym, a dane pokazały 241 tysięcy. To ciągle mocne dane, ale ciche oczekiwania sięgały znacznie

Złoto odbiło się do wysokiego poziomu 1308

W piątek euro (EUR) spadło blisko swojego najniższego poziomu od 8-miesięcy w stosunku do dolara amerykańskiego (USD). Para utrzymuje „niedźwiedzi” trend, ponieważ publikacja wskaźnika koniunktury w Niemczech okazała się gorsza

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!