Atrakcyjność lokat spada, chęć oszczędzania rośnie

Z miesiąca na miesiąc od banków oczekujemy coraz mniej. Zdajemy sobie sprawę, że spadek wartości wypłacanych odsetek jest procesem nieuchronnym. Jednocześnie nasza skłonność do oszczędzania, przynajmniej w sferze deklaracji, jest coraz wyższa.

Maleje liczba Polaków zadowolonych z wysokości oprocentowania oszczędności w bankach. Odsetek osób uważających ją za atrakcyjną spadł w grudniu o 1,6 pkt. proc. do 15,2 proc. Jeszcze w połowie minionego roku aż 19 proc. respondentów Badania Oszczędności Getinu (15. falę badania przeprowadzono 17-19 grudnia na reprezentatywnej próbie 500 osób) uważało oprocentowanie oszczędnościowych produktów bankowych za atrakcyjne.

– Pogorszenie nastrojów jest efektem spadku oprocentowania w większości banków po październikowej obniżce stóp przez RPP. Jeżeli do tego dołożymy ograniczoną akcję marketingową produktów depozytowych – w grudniu zaledwie trzy duże banki: Getin, ING i Millennium reklamowały się w tym zakresie – przestaje dziwić fakt, że już tylko 8 proc. ankietowanych spodziewa się poprawy warunków lokowania oszczędności – komentuje Marcin Dec, członek zarządu Getin Noble Banku.

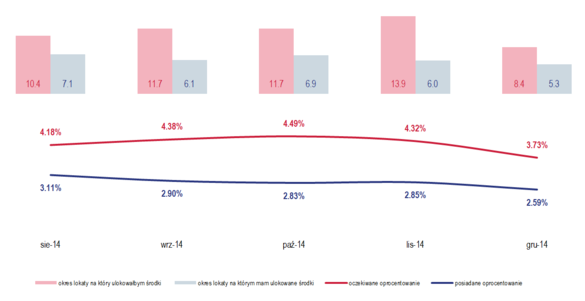

To dobra wiadomość dla bankierów. Maleje bowiem różnica pomiędzy tym czego od nich oczekujemy, a tym co mogą nam zaoferować. Przeciętne oprocentowanie, które skłoniłoby ankietowanych do ulokowania oszczędności w banku, w grudniu wynosiło 3,73 proc., o 59 pkt. baz. mniej niż w listopadzie. To „zaledwie” 1,14 pkt. proc. więcej od średniego oprocentowania obecnie ulokowanych oszczędności (2,59 proc.). Jeszcze w listopadzie od banków oczekiwaliśmy o 1,47 pkt. proc. więcej od tego, co rzeczywiście dostawaliśmy.

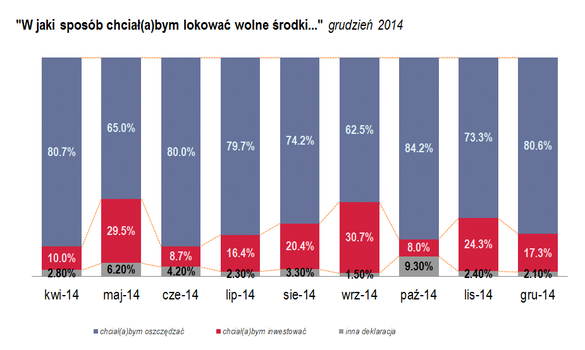

Paradoksalnie, dostosowanie oczekiwań respondentów do spadających stóp procentowych, doprowadziło do wzrostu udziału osób – o 7,3 pkt. proc. do 80,6 proc. – deklarujących chęć oszczędzania. A także do wzrostu przeciętnej wartości nowo zakładanych lokat o 10,6 tys. zł do 23,1 tys. zł. – Ta ostatnia zmiana jest również wynikiem efektu sezonowego. W grudniu, tradycyjnie, mamy więcej gotówki, np. dzięki wypłacanym w tym miesiącu premiom i bonusom- podkreśla Dec.

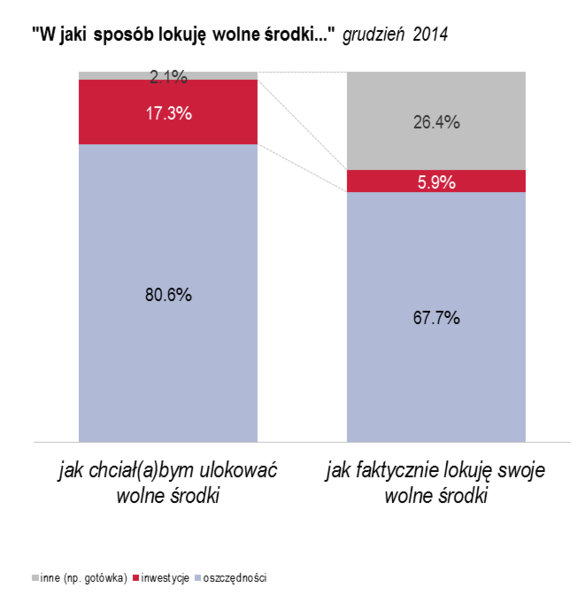

Czytając o tym, co byśmy „chcieli” warto jednak pamiętać o ogromnych rozbieżnościach pomiędzy tym co deklarujemy, a tym co rzeczywiście robimy. Jedynie 2,1 proc. respondentów twierdzi, że wybiera inne niż bankowe formy oszczędzania. W rzeczywistości z takich niebankowych rozwiązań oszczędnościowych (np. przysłowiowej „skarpety”) korzysta 26,4 proc. ankietowanych.

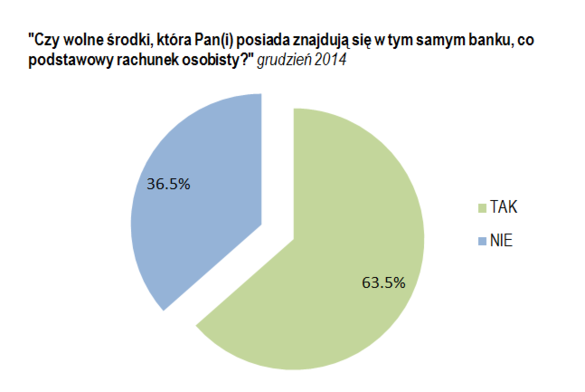

Widać utrzymującą się znaczą rozbieżność pomiędzy deklaracjami a stanem faktycznym, która może wskazywać na strukturalne niedopasowanie oferty banków do oczekiwań części potencjalnych klientów. Potwierdza ona również brak rozeznania w ofercie banków – niewiedzę skutkującą niewielką mobilnością oszczędzających. Prawie dwie trzecie ankietowanych lokuje swoje wolne środki w tym samym banku, w którym ma rachunek bieżący.

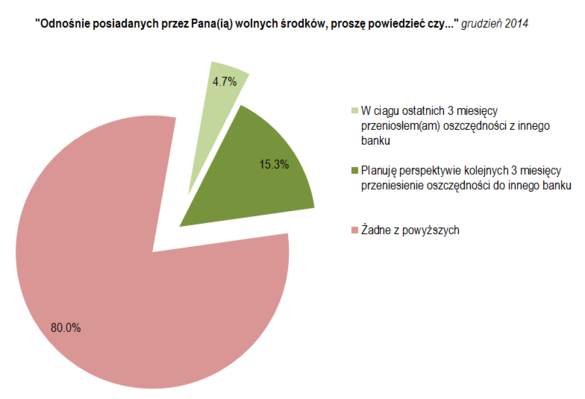

Zaledwie 4,7 proc. ankietowanych w ciągu ostatnich trzech miesięcy przeniosło oszczędności do innego banku. Tylko 15,3 proc. twierdzi, że planuje taki ruch w perspektywie najbliższych trzech miesięcy.

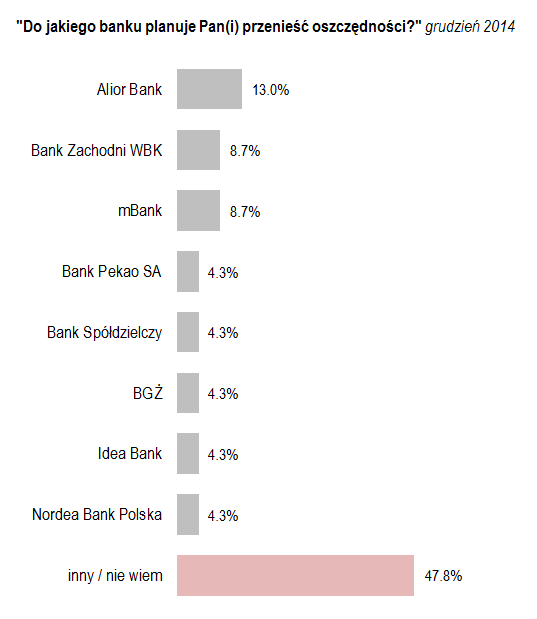

Brak wiedzy skutkuje nie tylko niewielką aktywnością w poszukiwaniu najwyżej oprocentowanych lokat, ale również tym, że kiedy zdecydujemy się zrobić coś z naszymi wolnymi środkami, możemy podjąć złą decyzję. Najpopularniejszymi bankami, wśród tych nielicznych respondentów, którzy planują przenieść swoje oszczędności, są Alior, BZ WBK i ING Bank Śląski, a więc instytucje, które w ostatnich miesiącach, zarówno na rachunkach bieżących jak i lokatach terminowych oferowały raczej przeciętne oprocentowanie. Wśród banków, do których chętnie przenieślibyśmy oszczędności został wymieniony Pekao (4,3 proc. wskazań) – jedna z firm płacących najniższe odsetki na rynku, a nawet nieistniejący już Nordea Bank Polska (również 4,3 proc.), przejęty w zeszłym roku przez PKO BP.

Wymieniając banki, do których chętnie przenieślibyśmy oszczędności, kierujemy się więc przede wszystkim miękkimi kryteriami, takimi jak wizerunek i siła marki. Faktyczna atrakcyjność oferty, przynajmniej w sferze deklaracji, nie ma większego znaczenia.

Nota redakcyjna:

Dane zawarte w informacji prasowej pochodzą z Badania Oszczędności Getinu, zrealizowanego w dniach 17-19 grudnia 2014 r. na zlecenie Getin Noble Banku na reprezentatywnej próbie 500 osób. Wolne środki, o których mowa w informacji prasowej zostały zdefiniowane jako bieżące oszczędności, które aktualnie respondent posiada, oraz środki, którymi mógłby w miarę swobodnie dysponować, czyli pieniądze, które aktualnie posiada już ulokowane w bankach (na koncie osobistym, na kontach oszczędnościowych lub lokatach) lub zainwestowane w fundusze inwestycyjne.

Źródło: Getin Noble Bank

Może to Ci się spodoba

Zyskują karty zbliżeniowe oraz płatności smartfonem

Polacy coraz chętniej korzystają z nowoczesnych form płatności. Płacenie zbliżeniowe kartą jest już na rynku standardem – taką możliwość oferuje 80 proc. kart i terminali płatniczych. Coraz powszechniejsze stają się także płatności

Credit Agricole partnerem Country Risk Conference

Już 24 marca w Warszawie odbędzie się 10. edycja Country Risk Conference pt.Czy eksport ma szansę pomóc polskiej gospodarce? Zarządzanie ryzykiem w transakcjach handlowych w obliczu zawirowań na rynkach światowych.

Już 300 tys. klientów mBanku oszczędza podczas zakupów

Blisko 300 tys. klientów mBanku oszczędza z usługą mSaver, pozwalającą na odkładanie pieniędzy „przy okazji” ich wydawania. Co dziesiąty z nich dodatkowo pomnaża zgromadzone pieniądze, inwestując je za pomocą programu

Wyniki finansowe Banku BPH w 2014 r.

W ubiegłym roku Bank BPH wypracował zysk brutto w wysokości 172 mln, między innymi dzięki umocnieniu pozycji w wybranych segmentach rynku i rozwojowi oferty produktowej zgodnie ze strategią fair play.

Już ponad 1 mld zł preferencyjnych kredytów Banku Pekao SA trafiło do mikro i małych firm

Prawie 4 500 kredytów o łącznej wartości 1,1 mld złotych – tyle finansowania uruchomił do połowy maja 2014 r. Bank Pekao SA w ramach unijnego „Programu Ramowego na rzecz Konkurencyjności

Nowe LOKATY na bossabank.pl

W poniedziałek, 2 marca 2015 r., na platformie oszczędnościowo – inwestycyjnej Banku Ochrony Środowiska – bossabank pojawią się dwie nowe lokaty w ramach specjalnej promocji Hit Tygodnia. Są to: •

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!