2015 rokiem zmian dla kredytobiorców

W nowym roku kredytobiorcy muszą liczyć się z istotnymi zmianami. Wśród nich, zgodnie z zaleceniami Komisji Nadzoru Finansowego, zmienia się minimalna wysokość wkładu własnego oraz strategia prowadzenia działalności w obszarze bankowości ubezpieczeniowej, czyli tzw. bancassurance. Celem regulacji jest wzmocnienie pozycji kredytobiorcy poprzez eliminację ryzyka oraz ograniczenie nadmiernego zadłużania się Polaków. Eksperci Związku Firm Doradztwa Finansowego wyjaśniają, co w praktyce oznaczają te zmiany.

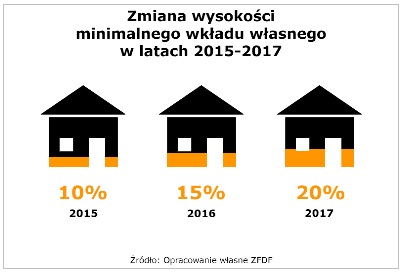

Wyższy wkład własny

Od 1 stycznia 2015 roku zmianie ulega wysokość obowiązkowego wkładu własnego. Do tej pory, aby ubiegać się o kredyt hipoteczny wystarczyło posiadać 5% wartości nieruchomości. Teraz kredytobiorcy muszą dysponować środkami przynajmniej w wysokości 10%. – Koszt przeciętnego 60-metrowego mieszkania na rynku wtórnym w Łodzi wynosi ok. 216 tys. zł. Aby dokonać tutaj transakcji trzeba będzie więc dysponować kwotą nie 10,8 tys. zł, jak dotychczas, a co najmniej 21,6 tys. zł. Dla porównania, by zakupić podobny lokal w Poznaniu będzie należało posiadać wkład własny wynoszący 30,3 tys. zł, a w Warszawie aż ponad 43,4 tys.zł – oblicza Jarosław Sadowski, ekspert Expandera i Związku Firm Doradztwa Finansowego (ZFDF).

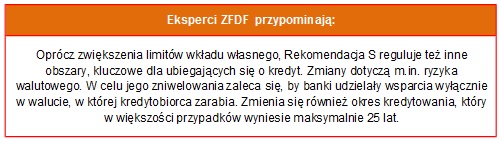

Podniesienie limitu nie powinno jednak znacząco wpłynąć na akcję kredytową. – Dla części osób zmiany mogą być pewnym zaskoczeniem. Zostały jednak ogłoszone już półtora roku temu i wielu kredytobiorców z wyprzedzeniem przygotowywało się do zakupu nieruchomości, gromadząc stosowne środki – dodaje ekspert. Oszczędzanie staje się więc kluczowym elementem, tym bardziej, że aktualny wzrost wkładu własnego to nie jedyna zmiana. Za rok trzeba będzie posiadać 15%, a w 2017 już 20% wartości nieruchomości. Wyjątkiem będzie sytuacja, gdy brakujący wkład zostanie odpowiednio ubezpieczony. Wtedy wystarczy 10% wartości nieruchomości, ale trzeba będzie ponosić dodatkowe koszty składek ubezpieczeniowych.

MdM szansą dla młodych wielodzietnych

Nowa polityka przyznawania kredytów hipotecznych może wpłynąć na wzrost zainteresowania programem Mieszkanie dla młodych (MdM). Także i w tym przypadku możliwe są zmiany dla kredytobiorców. Od nowego roku rząd planuje bowiem zwiększyć dopłaty, szczególnie mogą skorzystać z nich osoby z co najmniej dwójką dzieci. – Obecnie beneficjenci programu posiadający dwie pociechy, mogli skorzystać z 15% dofinansowania. Jednak już niebawem rządowe wsparcie może wzrosnąć o 5 p.p. Także w przypadku rodzin wielodzietnych, z minimum trójką dzieci, dopłata może zostać zwiększona aż do 25% – zauważa Leszek Zięba, ekspert Aspiro, ZFDF.

Innowacji w projekcie może być jednak więcej. Trwają prace nad poszerzeniem katalogu lokali objętych wsparciem. Przy dofinansowaniu mogą być uwzględnione mieszkania spółdzielcze, które nie zostały jeszcze ukończone bądź takie, które powstały w efekcie przebudowy czy innych robót budowlanych. Ponadto prawdopodobnie powiększy się także liczba współkredytobiorców o dowolne osoby przystępujące do umowy kredytowej. Niedługo zmienić się może także zasada naliczania dopłat. Obecnie dofinansowanie obejmuje wyłącznie metraż do 50 mkw. Po zmianach wartość może wzrosnąć do 65 mkw. dla rodzin z co najmniej trójką dzieci.

Zmienione standardy sprzedaży ubezpieczeń

Zgodnie z Rekomendacją U, banki przyjmą nową strategię zarządzania ryzykiem w obszarze oferowania ubezpieczeń do kredytów, najpóźniej 31 marca 2015 roku. – Dotychczas w sytuacji niewystarczającego zabezpieczenia kredytu banki wymagały od klienta przystąpienia do konkretnej polisy ubezpieczeniowej dołączonej do kredytu. Niedługo jednak takie działanie będzie możliwe tylko przy spełnieniu zaleceń Rekomendacji U – podkreśla Zięba. – W praktyce klient będzie miał wybór ubezpieczyciela, jednak uregulowanie ważnej kwestii bankowości ubezpieczeniowej ma także drugie dno. Wraz z nowymi regulacjami możemy spodziewać się podwyżek marż bankowych, bowiem instytucje te będą starały się zrekompensować sobie straty w obszarze ubezpieczeń – prognozuje ekspert. Kredytobiorcy, którzy mają wątpliwości co do swoich umów, zawsze mogą skorzystać z bezpłatnych porad profesjonalnych doradców finansowych.

Materiał prasowy

Może to Ci się spodoba

Kredyt odnawialny dla firm pytania i odpowiedzi

Zarówno przedsiębiorstwa z wieloletnim stażem, jak i firmy rozpoczynające działalność potrzebują niekiedy finansowego wsparcia. Powodem mogą być np. zaległości płatnicze kontrahenta, niespodziewane wydatki związane z serwisowaniem sprzętu czy nakłady inwestycyjne

5 sposobów wyjścia z kłopotów z kredytem hipotecznym

Banki coraz częściej sprzedają duże portfele wierzytelności zabezpieczonych hipotecznie. Wbrew pozorom, informacja o zmianie wierzyciela nie musi być złą nowiną. Wyjaśniamy dlaczego i za ile banki sprzedają swoje długi. Podpowiadamy

Po co komu kredyt konsumencki?

Kredyt konsumencki jest bardzo popularny wśród klientów polskich banków. Zwykle przeznaczany jest na zakup przedmiotów materialnych lub usług. Niewiele osób ma świadomość, że co jakiś czas wprowadza się zmiany w

Kredytobranie 2.0 w perspektywie praktyków biznesowych

Zdecydowana wola sfinansowania kredytem wymarzonego dobra nie może zastąpić kredytobiorcom racjonalnej i najlepiej samodzielnie przeprowadzonej kalkulacji własnych możliwości zakupowych, związanych z budżetem domowym. W innym przypadku, nawet najbardziej restrykcyjne podejście

Czym są: zdolność kredytowa, analiza kredytowa, scoring

Udając się do banku lub pośrednika kredytowego nierzadko spotykamy się z terminologią, której poprawne zrozumienie sprawia nam kłopoty. Zdolność kredytowa, analiza kredytowa czy scoring to pojęcia, które tylko z pozoru

Mieszkanie Plus zmieni rynek kredytów hipotecznych?

Program zakładający powstanie tak wielu budynków mieszkalnych na terenie całego kraju będzie oddziaływał na całą gospodarkę. W samym pilotażu znalazło się ponad 30 samorządów, powstaną tysiące mieszkań. Każdy, najmniejszy szczegół

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!