Raport surowcowy – Raport GS pogorszył nastroje na rynku ropy

Indeks TR/Jefferies w trakcie poniedziałkowej sesji zanotował słabsze otwarcie, jednak na bazie słabszego dolara amerykańskiego odreagowanie pozwoliło zamknąć bilans handlu nieznacznie powyżej piątkowego odniesienia. W dalszym ciągu jednak tkwimy w ramach silnego trendu spadkowego na surowcach.

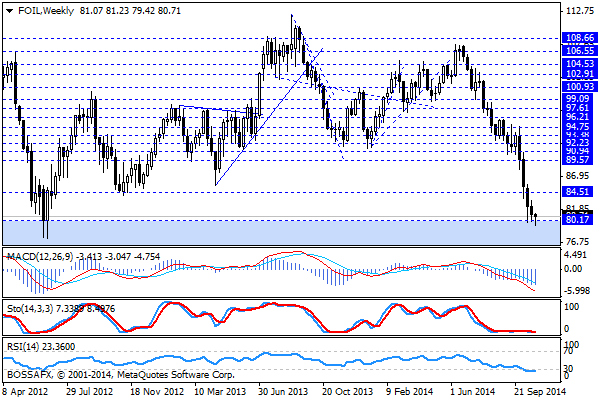

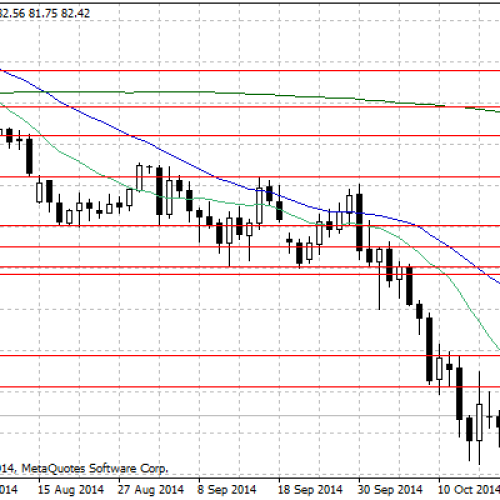

Jednym ze słabszych rynków pozostają kwotowania ropy naftowej, gdzie ceny ropy Brent spadły w poniedziałek poniżej 86 dolarów za baryłkę w reakcji na obcięcie przez Goldman Sachs prognoz cen surowca, którym wciąż ciąży obfita podaż i ograniczony popyt. Spośród prognoz głównych instytucji finansowych, które zostały opublikowane w ostatnich tygodniach, prognoza Goldman Sachs wskazuje na największe spadki cen ropy (zarówno Brent jak i WTI). Poza słabszymi perspektywami makroekonomicznymi głównym powodem odwrotu od czarnego złota jest wyraźna nadpodaż na rynkach. Nadpodaż surowca na rynkach przyczyniła się do zapełnienia magazynów na całym świecie. W Stanach Zjednoczonych po raz pierwszy od stycznia notowania kontraktów na ropę z dostawą w długim terminie były niższe niż ceny kontraktów z dostawą natychmiastową, co zazwyczaj sugeruje pogorszenie sytuacji na rynku. Posiedzenie członków OPEC odbędzie się 27 listopada. Głównym punktem dyskusji będzie planowany poziom wydobycia ropy w pierwszej połowie 2015 roku. Do tej pory jedynie kilka mniejszych krajów członkowskich OPEC sygnalizowało potrzebę redukcji podaży. Z technicznego punktu widzenia kwotowania FOIL utrzymują się nad wsparciem w rejonie 80,17 USD.

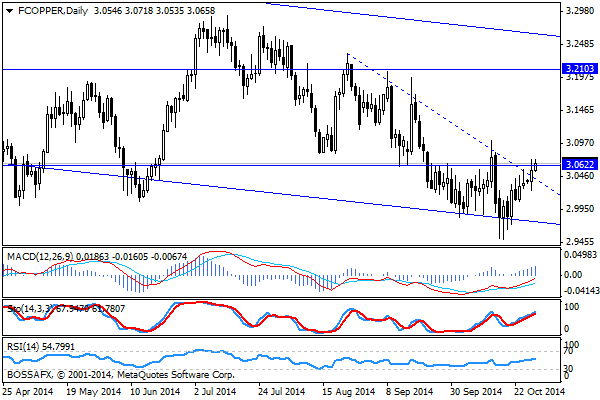

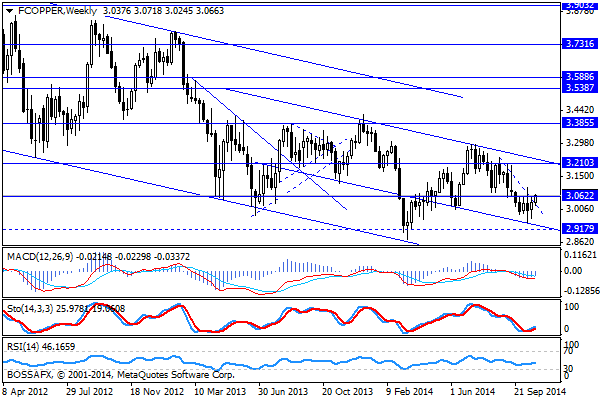

Dużo bardziej pozytywnie przedstawia się sytuacja na rynku miedzi, gdzie od początku tygodnia obserwujemy lekkie wzrosty, które przynoszą nam test 2-tygodniowych maksimów. Powodem wzrostu kwotowań są obawy co do obniżenia podaży na rynkach wraz ze zbliżającym się strajkami w kopalniach podczas gdy sezonowo oczekuje się podbicia popytu ze strony Chin. Z technicznego punktu widzenia naruszyliśmy linię trendu spadkowego na FCOPPER, co po prawdopodobnym wybiciu ostatniego szczytu może przynieść nam wzrosty w kierunku 3.2103 USD. Należy jednak pamiętać, iż na wyższych interwałach w dalszym ciągu mamy lekki trend spadkowy na kontrakcie.

W szerszym ujęciu lokalne czynniki na poszczególnych surowcach mogą mieć mniejsze znaczenie wraz ze zbliżaniem się do środowego posiedzenia FED, które może doprowadzić do podbicia kwotowań dolara amerykańskiego na rynkach.

Konrad Ryczko

DM BOŚ

Może to Ci się spodoba

Kolejna szansa na wyraźny wzrost produkcji ropy w Libii – raport surowcowy

Podczas wczorajszej sesji na rynkach towarowych dominował kolor czerwony – indeks CRB zanotował spadek o 0,10% do poziomu 303,44 pkt. Był to rezultat kolejnego już spadku notowań większości surowców energetycznych

Cena złota z impetem przebiła 1200 USD za uncję

Wczoraj pojawiły się rozczarowujące dane dotyczące amerykańskiej sprzedaży detalicznej. Wpłynęły one negatywnie na wartość amerykańskiego dolara, tym samym wspierając stronę popytową na rynku złota. Gorsze od oczekiwań dane makro z

Dane z Chin lepsze od niewygórowanych oczekiwań – raport surowcowy

Na rynkach towarowych nowy tydzień rozpoczął się od spadków. W poniedziałek indeks CRB zanotował zniżkę o 0,55% do poziomu 271,13 pkt. Przecenione zostały surowce energetyczne, miedź, a także spora część

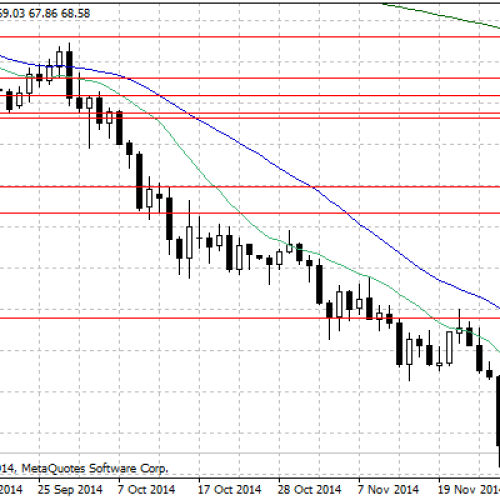

Baryłka ropy WTI już poniżej 70 USD – raport surowcowy

Wczorajsze obchody Święta Dziękczynienia w Stanach Zjednoczonych sprawiły, że spora część kluczowych giełd towarowych była zamknięta. Nie oznacza to jednak, że w czwartek na rynku tym brakowało emocji – posiedzenie

Od czego zależy cena złota?

Opłacalność inwestycji w złoto zależy głównie od ceny tego kruszcu. Stąd też znajomość podstawowych faktów o tym, co wpływa na ceny złota jest niezbędna do prowadzenia poważnych inwestycji. Co decyduje

Korekta spadkowa cen ropy naftowej – raport surowcowy

W czwartek na rynkach towarowych wyraźnie dominował kolor czerwony. Taniały surowce energetyczne, metale, a także większość towarów rolnych. Na plusie minioną sesję zakończyła jedynie garstka towarów: kawa, cukier i kakao.

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!