Komentarz PLN: Lekkie spadki na PLN, rynek czeka na kolejne dane makro

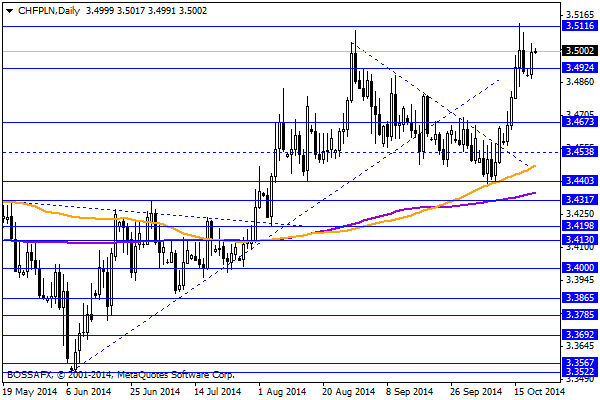

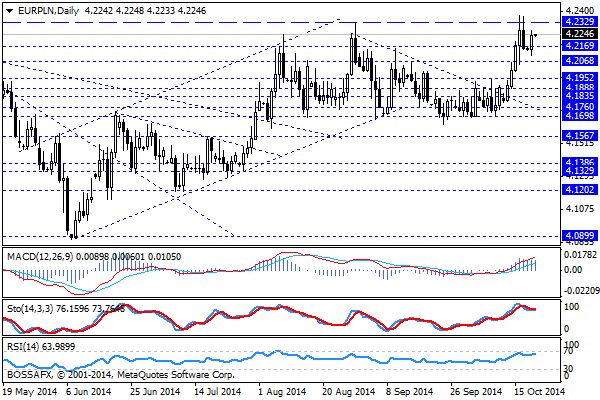

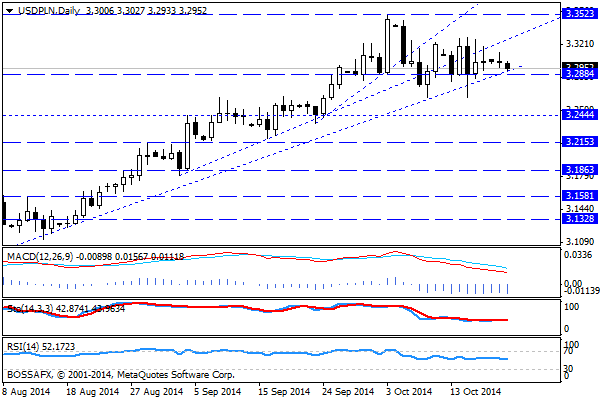

Wtorkowy, poranny handel na rynku złotego przynosi stabilizację kwotowań po wczorajszych lekkich spadkach. Złoty wyceniany jest przez rynek następująco: 4,2260 PLN za euro, 3,2905 PLN wobec dolara amerykańskiego oraz 3,5006 PLN względem franka szwajcarskiego. Rentowności polskich obligacji wynoszą 2,684% w przypadku długu 10-letniego.

Ostatnie kilkanaście godzin handlu na rynku złotego przyniosło lekki spadek wyceny PLN wobec euro (-0,16%) oraz franka (-0,21%) szwajcarskiego równocześnie generując nieznaczne umocnienie względem USD (0,12%) . Analogiczne ruchy obserwowaliśmy na większości par wchodzących (również HUF -0,4% czy CZK -0,3%) w skład koszyka EM, stąd należy założyć, iż ponownie kluczowe znaczenie mają tutaj nastroje na szerokim rynku. Jesteśmy świadkami kontynuacji tendencji z poprzedniego tygodnia kiedy zachowanie rynków akcyjnych oraz rosyjskiego rubla przekłada się w dużym stopniu na wyceny większości walut. Dolar znajduje się w nieznacznej defensywie z uwagi na próbę kontynuacji wzrostów na EUR/USD. W kraju czekamy na czwartkowe dane dot. sprzedaży detalicznej za wrzesień (oczek. 2,5% r/r) , gdzie rynek zakłada, iż w przypadku pozytywnego wskazania (w połączeniu z ostatnimi lepszymi danymi dot. produkcji przemysłowej) bardziej prawdopodobnym będzie obniżka jedynie o 25pb. w listopadzie. Pomimo stosunkowo stabilnego zachowanie złotego w ciągu ostatnich sesji układ techniczny w dalszym ciągu wspiera spadki na wycenie polskiej waluty.

W trakcie dzisiejszej poznamy informację nt. podaży długu na czwartkową aukcję MF. Ponadto będziemy świadkami jednodniowego posiedzenia RPP (które nie zakończy się decyzją). Po publikacji porannych danych z Chin (które relatywnie okazały się całkiem dobre) brak jest znaczących figur makro zaplanowanych na dzisiejszy handel. Ewentualnie można zwrócić uwagę na popołudniowe wskazania z amerykańskiego rynku nieruchomości.

Z rynkowego punktu widzenia wczorajsze lekkie spadki na złotym nie zmieniły układu technicznego, gdzie na parach EUR/PLN oraz CHF/PLN utrzymujemy się tuż poniżej niedawnych oporów na poziomach 4,2330 PLN oraz 3,5115 PLN. Ciekawie przedstawia się sytuacja na USD/PLN, gdzie w przypadku sforsowania zakresu 3,2884 PLN można zakładać próbę rozegrania mocniejszego PLN na tej parze.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Komentarz do rynku złotego

Czwartkowy, poranny handel na rynku złotego przynosi stabilizację polskiej waluty w zakresie wczorajszej zmienności. Złoty wyceniany jest przez rynek następująco: 4,1733 PLN za euro, 3,0734 PLN wobec dolara amerykańskiego oraz

Poranny komentarz giełdowy – słabe nastroje po sesji na Wall Street

Na światowych giełdach ponownie panują niemrawe nastroje, a wszystko to zostało zapoczątkowane przez słabe odczyty PMI dla usług w Chinach. Sesja amerykańska poszła wczoraj śladami sesji azjatyckiej i zakończyła dzień

Pierwsza od 86’ deflacja na Węgrzech

Dzisiejszy odczyt inflacji CPI za kwiecień przyniósł zaskakujące wskazanie na poziomie -0,1% r/r. Jest to wiec pierwsze ostrzeżenie przed ewentualną deflacją (zakładamy, że fakt ten powinien być potwierdzony kolejnymi wskazaniami),

Riksbank obniża stopy procentowe

We wtorek uwagę inwestorów przyciągnęły wiadomości napływające ze Szwecji. „Riksbank zadecydował, że polityka monetarna musi być jeszcze bardziej ekspansyjna w celu doprowadzenia do inflacji na poziomie 2%” – czytamy w

Wyniki nie pomagają nastrojom

Od początku tygodnia na rynkach finansowych jest nerwowo. Wyprzedaż na rynku metali szlachetnych przełożyła się na pogorszenie koniunktury na rynkach akcji, w mniejszym stopniu na rynek walut. Nie pomagają też

Komentarz PLN: PLN pod presją

Środowa, poranna sesja na rynku walutowym przynosi próbę stabilizacji po spadkowym początku tygodnia na złotym. Polska waluta wyceniana jest przez inwestorów następująco: 4,0986 PLN za euro, 3,6442 PLN wobec dolara

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!