Stabilny początek tygodnia na PLN, Ukraina i RPP w centrum uwagi

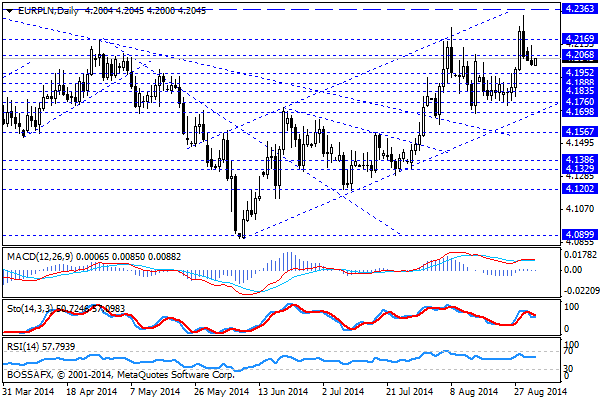

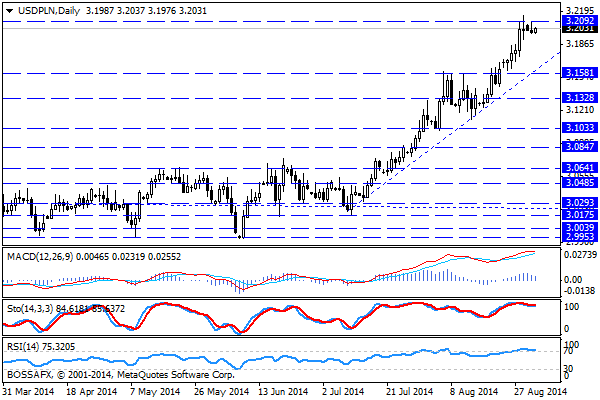

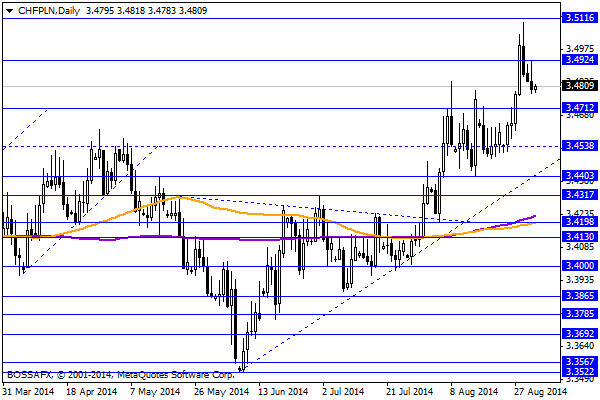

Wtorkowy, poranny handel na rynku złotego przynosi próbę lekkiego umocnienia widocznego w trakcie wczorajszego handlu. Polska waluta wyceniana jest przez inwestorów następująco: 4,2027 PLN za euro, 3,2000 PLN wobec dolara amerykańskiego oraz 3,4797 PLN względem franka szwajcarskiego. Rentowności polskiego długu spadły do 3,1% w przypadku obligacji 10-letnich.

Ostatnie kilkanaście godzin handlu na rynku złotego i polskich aktywów nie przyniosło większych emocji. Wpływ zmian na krajowej scenie politycznej okazał się być neutralny, chociaż nie można wykluczyć powrotu „ryzyka politycznego” w kolejnych miesiącach, kiedy w PO rozpocznie się wyścig o „tekę” premiera. Równie mało emocji wywołał względnie, słabszy odczyt przemysłowego indeksu PMI za sierpień, który potwierdził spowolnienie odbicia gospodarczego w Polsce. Uwagę inwestorów w dalszym ciągu przykuwa głównie sytuacja na wschodzie i to jakich sankcji Rosja może spodziewać się ze strony EU. Najnowsze informacje mówią o tym, iż rozważany jest zakaz zakupu przez europejczyków rosyjskich obligacji skarbowych. Chwilowo obserwujemy jednak lekkie wyciszenie „tematu ukraińskiego” co pozwala na lekkie odreagowanie na walutach z koszyka CEE. W Polsce inwestorzy czekają już jednak na środowe posiedzenie RPP, gdzie choć nie oczekuje się obniżenia stóp procentowych, to spodziewany jest sygnał, iż taki ruch będzie miał miejsce w kolejnych miesiącach.

W trakcie dzisiejszego handlu brak jest bardziej znaczących publikacji makroekonomicznych z Polski. Inwestorzy na szerokim rynku przyjrzą się bliżej odczytowi inflacji producenckiej ze Strefy Euro za lipiec, gdzie spodziewane jest pogłębienie deflacji do -1,1% r/r oraz -0,1% r/r. Dane te mają mniejsze znaczenie niż odczyty HICP, jednak odnoszą się do tego samego problemu w Strefie Euro, co ma znaczenie przed zaplanowanym na czwartek posiedzeniem EBC.

Z rynkowego punktu widzenia lekkie umocnienie złotego na parach EUR/PLN oraz CHF/PLN sugeruje możliwe pogłębienie tego ruchu do okolic 4,1950 PLN oraz 3,4715 PLN. Warto jednak zauważyć, iż analogiczny impuls nie wystąpił na kluczowej z perspektywy ostatnich tygodni parze USD/PLN, co wskazuje, iż na mocniejsze umocnienie polskiej waluty nie ma obecnie co liczyć. Złotemu szkodzą zarówno czynniki zewnętrzne jak kryzys na Ukrainie, czy też lokalne jak postępujące spowolnienie odbicia gospodarczego oraz oczekiwany ruch ze strony RPP.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

RPP nie zmienia polityki monetarnej

Jednym z najważniejszych wydarzeń środowej sesji było – pierwsze od czasu wprowadzenia przez ECB ujemnej stopy depozytowej oraz wybuchu tzw. afery taśmowej – posiedzenie RPP. Mimo licznych spekulacji na temat

Spowolnienie amerykańskiego sektora przemysłowego

Słabsze od prognozowanych dane napływające podczas wczorajszej sesji zza Oceanu – gdzie w ostatnim miesiącu przemysłowy indeks ISM spadł z 52.9 pkt do 51.5 pkt, natomiast liczba osób zatrudnionych w

Złoty wciąż najmocniejszą walutą regionu

Kontynuowanie cyklu łagodzenia polityki pieniężnej, łącznie z niestandardowymi środkami w postaci kierowania kursem walutowym oraz obawy o możliwości pozyskiwania kapitału wobec działań Fed, powodują wyprzedaż walut regionu. W tym kontekście

Młodzi ludzie sceptycznie nastawieni do tradycyjnych form reklamy

Młodzi konsumenci, czyli przedstawiciele pokolenia millenialsów i pokolenia Z, są odporni na tradycyjne formy reklamy, wyczuleni na fałszywe przekazy i postrzegają świat inaczej, niż poprzednie generacje. Dotarcie do nich i zbudowanie ich zaangażowania

Korekta w Europie rozwinie skrzydła

Po serii słabszych danych makro i wypowiedziach członków Fed o ograniczeniu QE już latem, indeksy w USA straciły parę. Tego samego należy spodziewać się po rynkach europejskich. Już wczoraj kontynuacja

Poranny komentarz giełdowy – Niemiecki problem strefy euro

Nawet pobieżny rzut oka na dane makroekonomiczne ze strefy euro od początku tego roku pozwoli zauważyć, że sytuacja poprawiła się w stosunku do drugiej połowy poprzedniego roku i widać oznaki

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!