Ograniczenie ryzyka destabilizacji wspiera PLN i dług

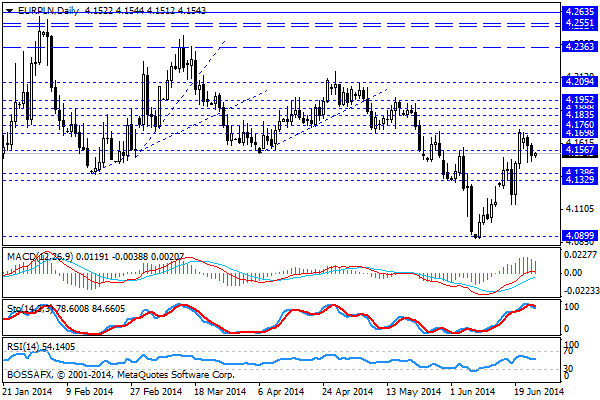

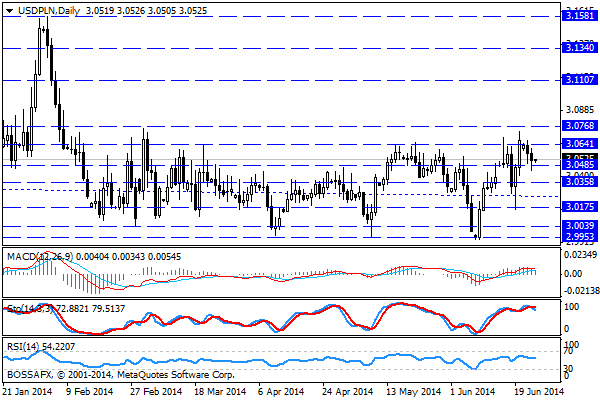

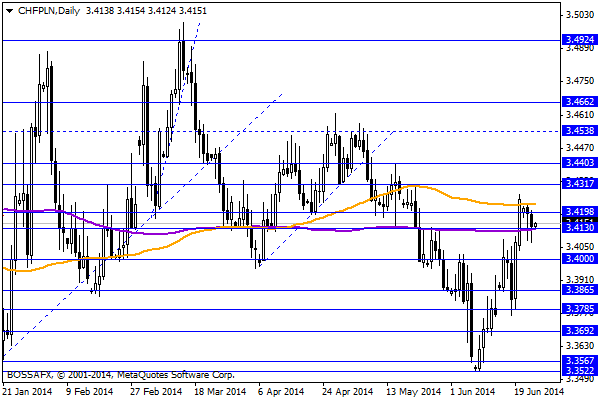

Środowy, poranny handel na rynku złotego przynosi stabilizację z lekkim wskazaniem na kontynuację wczorajszego umocnienia polskiej waluty. Złoty wyceniany jest przez rynek następująco: 4,1530 PLN za euro, 3,0475 PLN wobec dolara amerykańskiego oraz 3,4145 PLN względem franka szwajcarskiego. Polski dług zanotował bardzo udaną sesję, gdzie rentowności 10-letnich obligacji spadły do 3,496%.

Ostatnie kilkanaście godzin handlu na rynku polskich aktywów przyniosło oczekiwane odreagowanie na złotym oraz powrót kapitału do polskich obligacji. Głównym powodem poprawy nastrojów wokół PLN jest oddalenie zagrożenia destabilizacji politycznej w wyniku publikacji „taśm”. Krajowi decydenci dość skutecznie skierowali uwagę opinii publicznej na poszukiwania autora nagrań, co nie interesuje już inwestorów zagranicznych, którzy obawiali się przede wszystkim dymisji i ewentualnego rozpisania wcześniejszych wyborów. Ograniczenie ryzyka politycznego pozytywnie wpływa na złotego, który może kierować się na mocniejsze poziomy oraz polski dług, który po lokalnej przecenie znów przyciągnął stronę popytową. Jednocześnie wraz z ograniczeniem krajowych czynników ryzyka uwaga graczy przesuwa się w kierunku wydarzeń zagranicznych wpływających na szeroki rynek aktywów powiązanych z EM, czyli m.in. na dane z USA.

W trakcie dzisiejszej sesji brak jest znaczących publikacji makroekonomicznych w kraju. Na szerokim rynku poznamy finalny odczyt PKB za I kw. dla USA (rynek oczekuje spadku o -1,7% wobec wzrostu 2,6% uprzednio). Lokalnie warto zwrócić uwagę na zaplanowane na godz. 15:00 wystąpienie w Sejmie Premiera Tuska dot. „afery podsłuchowej”.

Z rynkowego punktu widzenia obserwujemy umocnienie złotego do okolic 4,15 PLN za euro, co przy sprzyjającej sytuacji na rynkach zewnętrznych (m.in. zawieszenie broni na Ukrainie) powoduje, iż możemy zobaczyć jeszcze mocniejszego złotego w trakcie kolejnych godzin. W przypadku EUR/PLN możliwe byłoby pogłębienie ruchu w kierunku okolic 4,1350 PLN, na USD/PLN należy oczekiwać reakcji po publikacji ww. danych dot. PKB. W przypadku CHF/PLN przekroczenie wsparcia na 3,4130 PLN otwierałoby drogę do szybkiego testu okolic 3,4000 PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Poranny komentarz giełdowy – niewielka poprawa nastrojów

Słabe nastroje po piątkowych sesjach giełdowych na światowych parkietach na szczęście utrzymały się jedynie na azjatyckich rynkach. Od rana widać odreagowanie na europejskich rynkach, a dodatkowo rosną również kontrakty terminowe

Poranny komentarz giełdowy – wielka wyprzedaż Twittera

Jeszcze pod koniec grudnia za jedną akcję Twittera trzeba było zapłacić ponad 73 dolary. Wczoraj walory tej spółki straciły prawie 20% przy rekordowym obrocie, a kurs znalazł się najniżej w

Neutralne dane z USA

Za nami cotygodniowa publikacja o ilości wniosków o zasiłek dla bezrobotnych, która szósty tydzień z rzędu znajduje się poniżej kluczowego poziomu 300 tys. Dane nie odbiegają od oczekiwań i nie

Euro straciło ponad 240 pipsów do dolara i jest poniżej poziomu 1.30

Euro (EUR) spadło wczoraj o ponad 240 pipsów w stosunku do dolara amerykańskiego (USD) osiągając tym samym swoje minimum od lipca 2013 na poziomie 1.2918. Wspólna waluta straciła na wartości

Szwajcarskie firmy zainteresowane inwestycjami w Polsce

Z danych Polsko-Szwajcarskiej Izby Gospodarczej wynika, że kraj ten jest drugim po Stanach Zjednoczonych inwestorem spoza Unii Europejskiej. Obroty z wymiany handlowej są zbilansowane, a Polska nawet więcej eksportuje do Szwajcarii

Złoty w cieniu szerokiego rynku – komentarz PLN

Wczoraj na polskim rynku mieliśmy do czynienia z pustym kalendarzem makro. Tymczasem wiele publikacji pojawiło się za granicą – w czwartek opublikowane zostały m.in. ważne dane makro z amerykańskiego rynku

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!