Umocnienie złotego, dług na 10-miesięcznych maksimach

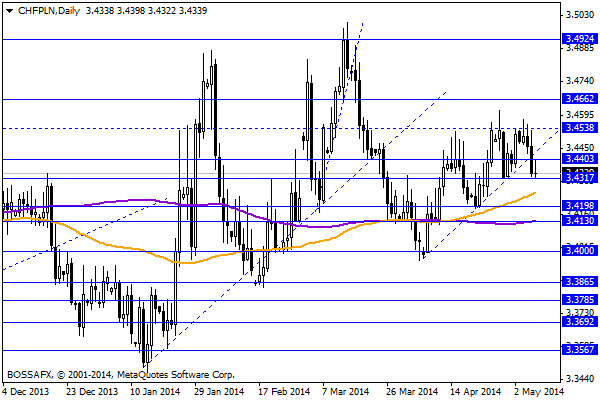

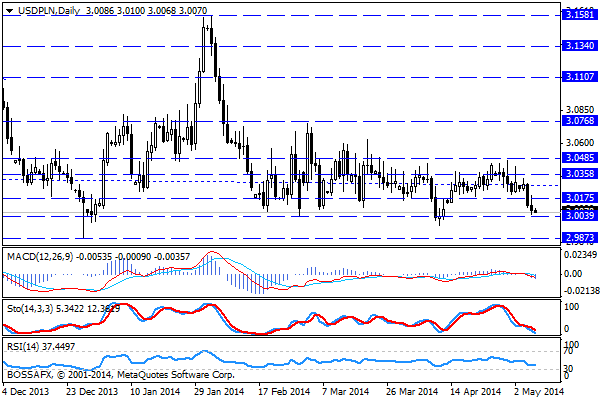

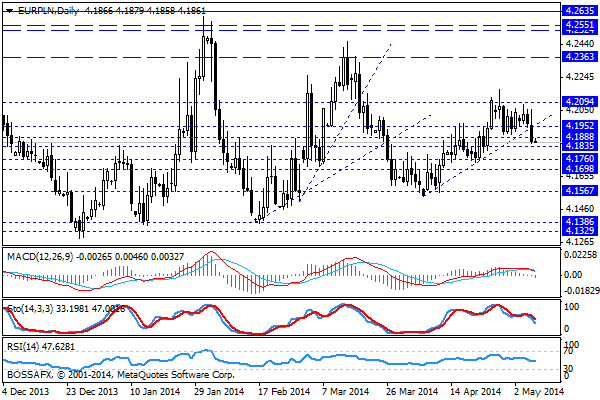

Czwartkowy, poranny handel na rynku walutowym przynosi stabilizację kwotowań polskiej waluty po wczorajszym spodziewanym umocnieniu. Złoty wyceniany jest przez inwestorów następująco: 4,1871 PLN za euro, 3,0084 PLN za dolara oraz 3,4367 PLN względem franka szwajcarskiego. Rentowności polskiego długu „zeszły” poniżej progu 4,00% (aktualnie 3,967% na 10YT).

Ostatnie kilkanaście godzin handlu okazały się być, zgodnie z prognozą, korzystne dla wyceny polskich aktywów. Złoty po wybiciu oporu na 4,1950 PLN za euro umocnił się do okolic 4,18 PLN. Ruch ten był jednak możliwy głównie z uwagi na polepszenie nastrojów wokół Ukrainy – prezydent Władimir Putin wezwał separatystów we wschodniej Ukrainie do odroczenia referendum w sprawie niezależności regionu. Dodatkowo agencja Interfax podała, że Rosja wycofała siły wojskowe z granicy z Ukrainą. W konsekwencji obserwowaliśmy ograniczoną falę zakupów na rynkach EM, gdzie głownie widoczne było to na rublu oraz walutach CEE. Umocnienie obligacji poniżej progu 4,00% (najniżej od lipca 2013r.) ma jednak głównie związek z zaplanowaną na dzisiaj aukcją długu. Dodatkowo warto przyjrzeć się bliżej wczorajszym wypowiedziom Marka Belki po decyzji RPP. Przede wszystkim utrzymany został „stress” na lipiec, gdzie RPP ma określić dalsze wytyczne dla polityki monetarnej (w domyśle podwyżki w I kw. 2015r.) dodatkowo Prezes NBP zaznaczył, że prognoza wzrostu na 2014r. na poziomie 3,6% nie jest „nadmiernie” optymistyczna. Tutaj sytuacja nie przedstawia się, aż tak klarownie gdyż nie znamy wciąż ewentualnego wpływu wydarzeń na wschodzie na polski wzrost gospodarczy (najbardziej realny wydaje się wzrost PKB o 3,0-3,2% z uwagi na ograniczenia eksportu).

W trakcie dzisiejszej sesji MF zaoferuje inwestorom obligacje o wartości 3,0-5,0 mld PLN (PS0719 oraz WZ0119). Aukcja ponownie powinna spotkać się z pozytywnym odbiorem rynku, na co wskazują najwyższe od 10-miesięcy wyceny długu na rynku. Dużo waniejszym wydarzeniem okaże się prawdopodobnie decyzja EBC w zakresie stóp procentowych i wystąpienie M. Draghiego później. Rynek wyczekiwać będzie kolejnych słów co do „zbyt wysokiej wyceny” euro na rynku, co wskazywać będzie na dalszą możliwość „gołębich kroków” ze strony EBC. Przypomnijmy, iż w ostatnich scenariuszach 2z3 zaprezentowanych zakładały bądź też lokalną wersję QE bądź zejście w rejonu ujemnych stóp procentowych. Dzisiejsze posiedzenie EBC ma dość duży potencjał ograniczenia zwyżki na eurodolarze.

Z rynkowego punktu widzenia wybicie 1-miesiecznego trendu wzrostowego na parze EUR/PLN wskazuje na możliwą kontynuację tego ruchu do okolic 4,1760 PLN. W przypadku USD/PLN zbliżamy się do kolejnego testu zakresu 3,000 PLN, jednak moim zdaniem trwałe zejście poniżej tej granicy wydaje się obecnie mało prawdopodobne z uwagi na potencjalnie negatywny wpływ dzisiejszego EBC. Trend spadkowy został wybity również na CHF/PLN, który w przypadku sforsowania wsparcia na 3,4317 PLN może pogłębić impuls ten do okolic 3,4198 PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Wydział Doradztwa i Analiz Rynkowych

Dom Maklerski Banku Ochrony Środowiska S.A.

Może to Ci się spodoba

Znikają podstawowe korelacje

W USA byki stały w czwartek przed piątą próbą podniesienie indeksów. Przed rozpoczęciem sesji skupiano się na wypowiedziach szefa ECB oraz na danych makro. To pierwsze osłabiło dolara (plus dla

Raport dzienny Forex

Obserwowany jeszcze wczoraj przepływ w stronę dolara, zaczyna gasnąć. Widać to także po walutach antypodów – NZD/USD i AUD/USD są blisko wsparć – odpowiednio 0,8210 i 0,9325, a zachowanie się

Raport dzienny Forex

Protokół z przemówienia, które Janet Yellen wygłosi dzisiaj w Senacie, został upubliczniony jeszcze wczoraj wieczorem. Inwestorzy mogą jednak mylnie zakładać, że przyszła szefowa FED będzie bronić programu QE za wszelką

Poranny komentarz walutowy – euro wciąż traci

Czwartkowy poranek przynosi dalsze osłabienie euro względem dolara, a co za tym idzie również i złoty traci do amerykańskiej waluty. Do innych walut złoty pozostaje relatywnie stabilny. Za taki stan

Ropa naftowa spadła do dwumiesięcznego minimum

Euro (EUR) spadło do swojego miesięcznego minimum na poziomie 1.3565 w stosunku do dolara amerykańskiego(USD). Para walutowa straciła na wartości po wczorajszym oświadczeniu szefowej Fed, Yellen, wygłoszonym w tonie bardziej

G4 FX: to jest dzień dolara

W szalonym tempie odbywa się otwarcie wtorkowego handlu po długim weekendzie z USD jako wyraźnym zwycięzcą. Złamanie kluczowego oporu na USD/JPY otworzyło drogę do umocnienia dolara na innych crossach. Tempo,

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!