7 lat mieszkania z rodzicami pozwoli zebrać 100 000 zł

Wielu młodych Polaków, mimo że pracuje zarobkowo, zamiast „życia na swoim” wybiera mieszkanie z rodzicami. Takie rozwiązanie ma zarówno swoje wady jak i zalety. Do tych ostatnich z pewnością należą niskie koszty życia, a czasami nawet ich brak. Umożliwia to młodym odłożenie znacznej części dochodów. Z wyliczeń Expandera wynika, że po 7,5 roku mieszkania w rodzinnym domu mogliby oni zgromadzić nawet 100 000 zł. Niestety, nierzadko wolą przeznaczyć całe wynagrodzenie na przyjemności. Mądrzy rodzice nie powinni na to pozwolić.

Według badań przeprowadzonych przez Millward Brown aż 43% Polaków w wieku od 24 do 35 lat wciąż mieszka z rodzicami. W wielu przypadkach przyczyną tego zjawiska jest nienajlepsza sytuacja finansowa. W innych jest to jednak po prostu wygoda. Młodzi nierzadko osiągają dochody umożliwiające wynajem pokoju lub kawalerki. Część z nich stać nawet na zakup własnego lokum, oczywiście ze wsparciem kredytu. Wolą jednak mieszkać u rodziców, dzięki czemu mogą pozwolić sobie na znacznie wyższy poziom życia. Całe swoje dochody mogą bowiem przeznaczyć na konsumpcję.

Kochaj dziecko mądrze

Co powinni zrobić rodzice w takiej sytuacji? Oczywiście nie wyrzucą dziecka z domu. Mogą jednak podjąć pewne działania, które zmobilizują potomka do usamodzielnienia się. Jeśli ma już własne dochody, to można wymagać, aby przynajmniej w pewnym stopniu uczestniczył w opłacaniu kosztów życia. Dziecko może to odebrać jako krzywdzące, gdyż nie będzie mogło przeznaczyć całej pensji na zachcianki. W rzeczywistości jednak takie działania przygotują je do samodzielnego życia.

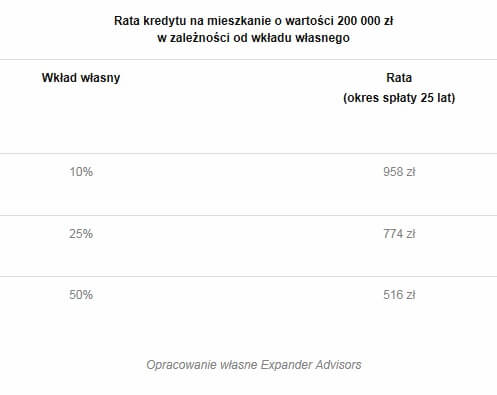

Takie postępowanie ma jeszcze jedną zaletę. Rodzice mogą odkładać pieniądze otrzymane od dziecka, aby po kilku latach zwrócić je w postaci tzw. wkładu własnego. Ten wkład to środki niezbędne do uzyskania kredytu hipotecznego. Warto przypomnieć, że od tego roku nie można zaciągnąć takiego zobowiązania, jeśli nie posiada się oszczędności wynoszących co najmniej 10% wartości kupowanego mieszkania. Aby sfinansować kredytem zakup lokum o wartości 200 000 zł trzeba z własnej kiszeni wyłożyć 20 000 zł. Kredyt dostaniemy bowiem na nie więcej niż 180 000 zł.

Najlepiej jednak, aby wkład był jak najwyższy. Po pierwsze, dzięki wysokim oszczędnościom nasze dziecko będzie mogło uzyskać tańszy kredyt mieszkaniowy. Dla przykładu obecnie średnie oprocentowania dla zobowiązań z wkładem 10% wynosi 4,08%, a tych gdzie klient ma 25% własnych środków tylko 3,79%. Po drugie, wyższy wkład własny oznacza, że zaciągnięty dług będzie mniejszy. Te dwa elementy sprawią, że dzięki zabranym wcześniej oszczędnościom przyszła rata kredytu będzie niższa.

Osoba mieszkająca z rodzicami, nawet jeśli nie zarabia zbyt wiele, to w okresie siedmiu i pół roku może odłożyć nawet 100 000 zł. To mniej więcej połowa ceny dwupokojowego mieszkania. Aby zebrać środki tej wysokości należy co miesiąc odkładać 1000 zł na lokacie lub koncie oszczędnościowym. Jeśli zdecydujemy się zainwestować te pieniądze i w efekcie uzyskamy wyższą stopę zwrotu niż na lokacie, to ten czas jeszcze się skróci. Warto więc zadbać, aby mieszkające z rodzicami dziecko odkładało pieniądze zaoszczędzone dzięki niskim kosztom życia. Chyba, że nie przeszkadza nam, jeśli potomek nawet po czterdziestce będzie wciąż na naszym garnuszku.

Jarosław Sadowski

Główny Analityk

Expander Advisors

Może to Ci się spodoba

Mieszkanie dla seniora

Poznań się starzeje. Struktura wiekowa społeczeństwa poznańskiego upodabnia się do tendencji europejskich – jesteśmy populacją o coraz wyższej średniej wieku. Kiedyś funkcjonowało powiedzenie „starych drzew się nie przesadza”. Dziś coraz

W Gdańsku nowe mieszkania rywalizują z używanymi

Eksperci Szybko.pl, Metrohouse i Expandera wskazują, że w Gdańsku coraz wyraźniejsza staje się rywalizacja rynku wtórnego i pierwotnego. Sprzyja jej duża dostępność ofert, które można kupić z dopłatami w ramach

Mieszkanie dla konesera…

Gdy w opisie mieszkania pojawia się zwrot „mieszkanie dla konesera” możemy założyć, że mamy do czynienia z nietuzinkową nieruchomością. Stosowany jest on w celu zwrócenia uwagi na wyjątkowość danej oferty.

Wszystko o kaucji mieszkaniowej

Każdy, kto musiał wynajmować mieszkanie wie, że większość właścicieli prosi o tak zwaną kaucję mieszkaniową. Działa jak zabezpieczenie materialne na wypadek dokonania szkód lub uszkodzeń przez lokatorów. W takim przypadku

Czy mieszkanie o dużej powierzchni to dobra inwestycja?

Osoby zainteresowane zakupem mieszkania szukają dogodnej oferty i przystępnej ceny. Czasami dłuższy czas oczekują na pojawienie się odpowiedniego miejsca, które pozostaje w zasięgu finansowym. Czy w dobie załamania ekonomicznego warto

Im starszy lokal, tym niższy może być podatek od zysków z jego wynajmu

Wynajmujący lokale użytkowe mogą obniżyć podatek dzięki amortyzacji. Lions Bank tłumaczy jak ustalić odpowiednią stawkę i dlaczego dobrym uzupełnieniem portfela jest leciwa nieruchomość? W przypadku lokali użytkowych, czyli tych, w

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!