Komentarz PLN: Wyhamowanie spadków złotego, trwa wyczekiwanie na grecki „deal”

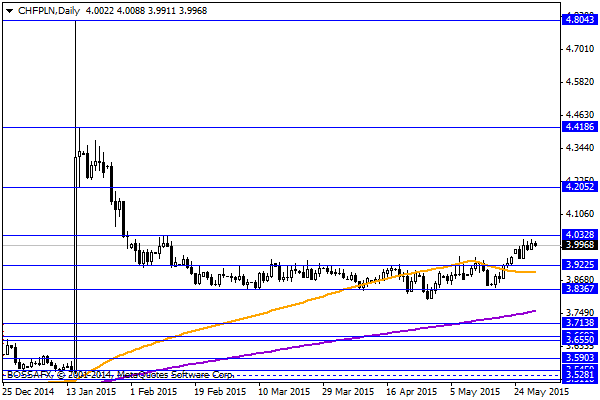

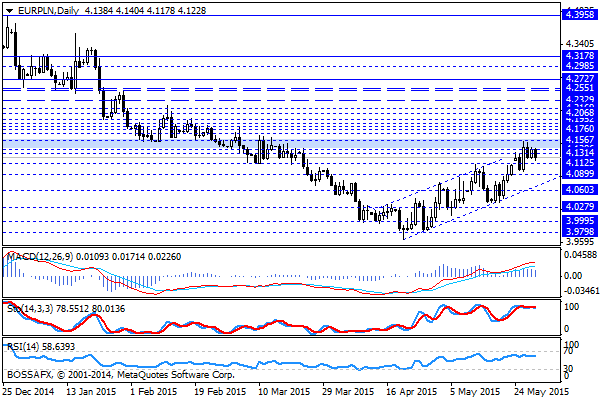

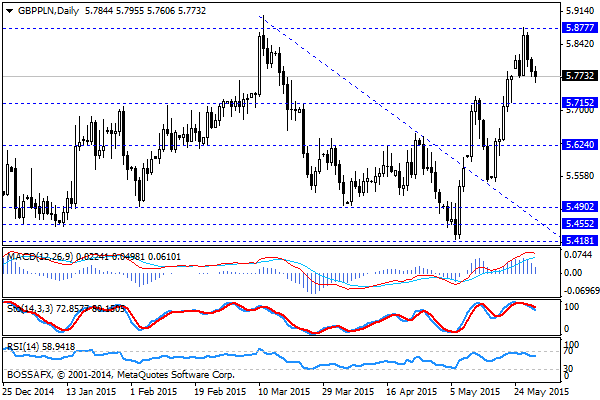

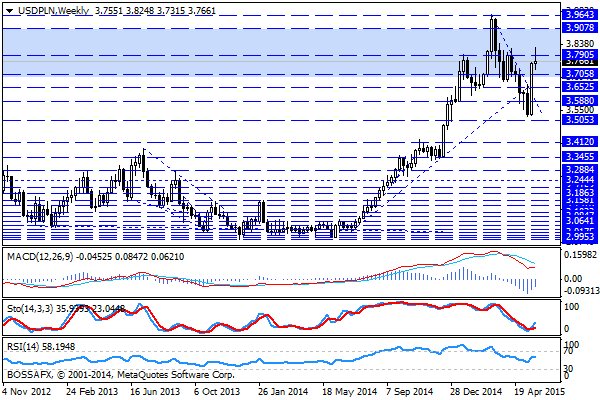

Piątkowy, poranny handel na rynku walutowym nie przynosi istotniejszych zmian na wycenie polskiej waluty, która stabilizuje się po niedawnych spadkach. Złoty wyceniany jest przez rynek następująco: 4,1245 PLN za euro, 3,7682 PLN wobec dolara amerykańskiego, 3,9961 PLN względem franka szwajcarskiego oraz 5,7709 PLN w relacji do funta szterlinga. Rentowności polskiego długu wynoszą 2,984% w przypadku obligacji 10-letnich.

Ostatnie kilkanaście godzin handlu na rynku złotego nie przyniosło mocniejszych ruchów, gdyż krajowe wyniki wyborów zostały już wstępnie zdyskontowane, a w temacie Grecji nie pojawiły się istotniejsze, nowe doniesienia. Dodatkowo warto wspomnieć, iż pokłosiem ostatnich wydarzeń w kraju są rekomendacje niektórych instytucji zagranicznych, które z uwagi na wzrost czynnika ryzyka politycznego w kraju doradzają przeważanie m.in. forinta względem złotego. Jednym z ważniejszych wczorajszych wydarzeń na rynku była aukcja węgierskiego długu, gdzie udało się uplasować podaż aż o wartości 66 mld HUF. W nie przełożyło się to jednak wyraźnie na poprawę kwotowań polskich obligacji, gdzie rentowności 10YT w dalszym ciągu oscylują blisko granicy 3,00%. W szerszym ujęciu należy jednak pamiętać, iż to wydarzenia związane z Grecją stanowić będą najprawdopodobniej kluczowy czynnik do oceny perspektyw dla polskiej waluty. Hellada cyklicznie informuje rynki o zbliżeniu stanowisk, co następnie dementowane jest przez unijnych oficjeli. Aktualne doniesienia zakładają, iż po konsolidacji płatności wobec MFW w czerwcu deadline może zostać przesunięty na 19 czerwca.

W trakcie dzisiejszej sesji poznamy finalny odczyt PKB za I kw. dla krajowej gospodarki. Samo wskazanie może mieć jednak ograniczony wpływ na rynki, gdyż wartość 3,5% jest powszechnie spodziewana po wcześniejszym wskazaniu flash PKB (oczek. n.s.a.3,5% r/r). Na szerokim rynku należy zwrócić uwagę na popołudniową rewizję danych dot. PKB za I kw. w USA (oczek. -0,8%).

Z rynkowego punktu widzenia na parach związanych z PLN obserwujemy dalsze wyhamowanie lokalnych trendów wzrostowych i formowanie krótkoterminowych szczytów (m.in. GBP/PLN). Nastroje wokół PLN zależne będą od wydarzeń z szerokiego rynku, jednak widocznym jest, iż zakres 4,15 PLN stanowi obecnie opór przed dalszym wzrostami na parze EUR/PLN. Również CHF/PLN nie przetestował zakresu oporu na 4,0328 PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Chińska gospodarka zdołowała warszawski parkiet

Nowy system transakcyjny na GPW zadebiutował bez zarzutu. Gorzej było z rynkiem, który załamał się pod wpływem rozczarowujących danych z chińskiej gospodarki. Najmocniej traciły spółki surowcowe z KGHM na czele.

Raport dzienny Forex

Wczoraj po południu agencja Kyodo poinformowała, że premier Shinzo Abe zamierza w najbliższy piątek przedstawić drugą odsłonę planu stymulacyjnego dla japońskiej gospodarki. Ma on zostać wdrożony jeszcze przed szczytem państw

Obawy o rynki wschodzące pogłębią się

Ograniczenie przez Fed wartości QE3 oraz potwierdzone słabe dane z chińskiego sektora przemysłowego dodatkowo pogłębią obawy o sytuację na rynkach wschodzących. Wczoraj amerykański Federalny Komitet Otwartego Rynku (FOMC) zdecydował o

Strajk pracowników rafinerii sprzyja wzrostom na rynku surowców

Nieoczekiwanie, początek tygodnia upłynął pod znakiem znaczącej aprecjacji czarnego złota. W reakcji na doniesienia o rozpoczęciu strajku przez pracowników amerykańskich rafinerii, podczas poniedziałkowej sesji cena ropy naftowej wzrosła do najwyższego

Poranny komentarz giełdowy – rynki nadal żyją sankcjami, ale czekają już na FED

Wczorajsza sesja przebiegała pod dyktando informacji o sankcjach ze strony Unii Europejskiej oraz Stanów Zjednoczonych. Trzecia runda sankcji, których szczegóły zostały ustalone wczoraj, zawiera między innymi : zakaz sprzedaży broni,

Skandi FX: dziś bez niespodzianek

Po dwóch dniach zaskakujących decyzji banków centralnych ze Skandynawii, piątek powinien być spokojny. EUR/SEK po środowym zatrzymaniu skoku na 9,35 powoli cofa się na niższe poziomy, ponieważ QE Riksbanku po

{kind=link}