Co pokażą Grecy? – Raport dzienny FX

Według zapewnień przedstawicieli greckiego rządu rozszerzony pakiet reform względem propozycji z końca lutego, powinien zostać przedstawiony najpóźniej na początku przyszłego tygodnia. Grecy liczą, że zostanie on szybko zaakceptowany przez Komisję Europejską, tak aby mógł stać się elementem do wypracowania ostatecznego porozumienia w kwietniu. To z kolei pozwoliłoby na wypłatę zaległej ostatniej transzy z poprzedniego programu pomocowego – pozwoliłaby ona uniknąć problemów z bieżącą regulacją zobowiązań, które mogą pojawić się już w drugiej dekadzie kwietnia. Tylko, czy to co zaprezentują Grecy okaże się satysfakcjonujące? Warto wspomnieć, że Eurogrupa dość sceptycznie podeszła do propozycji z lutego – Grecy dodatkowe przychody oparli chociażby o większą ściągalność podatków, z czym mieli zawsze problem – a decyzja o wydłużeniu całej procedury do końca czerwca była czysto polityczna. Nawet, jeżeli teraz miałoby być podobnie (czołowi europejscy politycy są zastanawiająco „pobłażliwi” w mediach wobec Greków), to będzie to niebezpieczny precedens, który za chwilę wykorzysta hiszpańska, portugalska, a nawet włoska, czy francuska opozycja, czyli głównie eurosceptycy.

Wątek grecki ciągnie się jak przysłowiowy telewizyjny tasiemiec, zmieniają się tylko aktorzy. Od kilkunastu tygodni główna rola przypadła szefowi radykalnej Syrizy, który po styczniowych wyborach objął tekę premiera. Od samego początku Tsipras próbował zmienić dotychczasowe warunki „gry”, a konkretnie ustawić się w roli równoważnego podmiotu w międzynarodowej dyskusji, a nie petenta proszącego o finansowe wsparcie. Niewykluczone, że politycy z Syrizy chcą dość umiejętnie wykorzystać obecną sytuację geopolityczną – napięcie polityczne z Rosją, oraz narastający problem z Państwem Islamskim (wprawdzie rolę przedmurza dla Europy wciąż pełni Turcja, ale Ankara w dającej się przewidzieć przyszłości nie stanie się elementem Unii Europejskiej).

Wydaje się, że kwestia grecka stanie się w najbliższych dniach pretekstem do korekty na euro, które ostatnio wyraźnie odbiło. Zwłaszcza, że wspólna waluta przestaje reagować na pozytywne informacje makro. Dobrze widać to było po wczorajszym odczycie indeksu Ifo z Niemiec, który mimo, że lepszy od prognoz, został przyjęty raczej neutralnie na ustawieniach par z EUR. Dzisiaj mieliśmy kolejne dobre dane – indeks zaufania konsumentów Gfk wspiął się na najwyższe poziomy od ponad 13 lat i pozytywnej reakcji nie widać. Proszę nie patrzeć tu na EUR/USD, który zyskał, ale przez słabość USD, tylko na wszystkie pary z EUR. Stosowny wykres jest poniżej.

Wykres przebiegu stóp zwrotu par z EUR za ostatnie godziny, źródło: Stooq.pl

Słabość dolara przeciągnęła się za sprawą słabszego odczytu danych dotyczących zamówień na dobra trwałego użytku w USA, który został opublikowany wczoraj po południu. W lutym dynamika była nieoczekiwanie ujemna (-1,4 proc. m/m) – również w konfiguracjach wyłączających poszczególne składowe (bez obrony -1,0 proc. m/m, bez transportu -0,4 proc. m/m). Jednocześnie sygnały, jakie napływają na bazie często występujących w ostatnim czasie członków FED, pozostają raczej neutralne dla bilansu oczekiwań, co do pierwszej podwyżki stóp procentowych. Niemniej ciekawą konkluzję zawarł dzisiaj James Bullard, którego zdaniem FED nie powinien czekać na potwierdzenia ze strony odbijającej inflacji, a zwrócić uwagę na inne aspekty gospodarki. Innymi słowy wykonać tzw. ruch wyprzedzający. Tylko, że Bullard będzie miał prawo głosu w FOMC dopiero w przyszłym roku i można się spodziewać, że stanie się swoistym rzecznikiem grupy „jastrzębi”.

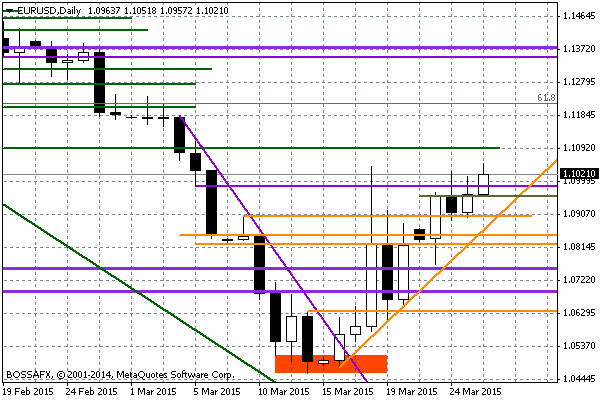

W ostatnim czasie zwracaliśmy uwagę, że mocna strefa oporu na EUR/USD, którą ciężko będzie sforsować „z marszu” to rejon 1,1041-1,1096. Dzisiaj rano szczyt został ustanowiony przy 1,1051. Euro słabnie już na innych konfiguracjach. Uwagę zwracają relacje EUR/CHF. Rynek otrzymał dzisiaj roczny raport SNB, w którym bank centralny tłumaczy decyzję o rezygnacji z obrony capa na 1,20 zbyt dużymi kosztami obrony kursu – w samym 2014 r. było to 25,8 mld CHF. Większe znaczenie dla CHF mogły mieć jednak informacje z Jemenu – interwencja militarna koalicji kierowanej przez Arabię Saudyjską nie zapowiada raczej „flash war”, a dłuższy konflikt, w którym pośrednio zaangażowany będzie odwieczny wróg Saudyjczyków, czyli Iran. Podwyższone ryzyko geopolityczne to zawsze dobry pretekst dla aktywów safe haven – poza CHF w górę idą też JPY i złoto. Wracając do franka – zobaczymy, co dzisiaj wieczorem o polityce SNB powie wiceprezes banku, Fritz Zuerbrugg. To co teraz najbardziej interesuje uczestników rynku, to kiedy SNB znów stanie się bardziej aktywny i zacznie osłabiać franka, pojawiając się na ofertach sprzedaży CHF, czy wreszcie podejmując niezapowiedzianą decyzję o obniżeniu stawki LIBOR. Czy szwajcarscy decydenci chcą zaczekać na wyniki greckich ustaleń z europejskimi pożyczkodawcami w kwietniu? Drugą relacją, która dzisiaj się zaznacza jest EUR/NZD. Nowozelandczyk znów jest na fali po tym, jak Citibank podniósł prognozy wzrostu gospodarczego na ten rok do 3,0 proc., a szef Fonterry przyznał, że spodziewa się większego popytu na wyroby mleczne ze strony Chińczyków (po załamaniu z zeszłego roku).

Wiele wskazuje na to, że EUR/USD jest blisko ustanawiania lokalnego szczytu (wspomniana strefa 1,1041-96 ma tu kluczowe znaczenie). Kluczowe dla potwierdzenia w/w scenariusza będzie zejście poniżej lokalnego wsparcia 1,0960-70. Potem ważne poziomy to rejon 1,09 oraz wznosząca się linia trendu wzrostowego (od dołka z 16 marca), która obecnie jest przy 1,0865.

Wykres dzienny EUR/USD

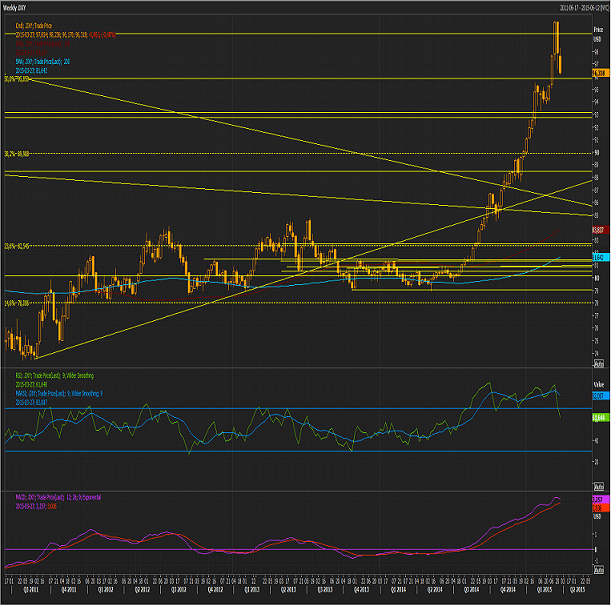

Większy ruch w dół zobaczymy, jeżeli dojdzie do odreagowania ostatniej przeceny dolara. W przyszłym tygodniu mamy szereg kluczowych danych z USA, które będą brane pod uwagę przy ocenie terminu pierwszej podwyżki stóp procentowych przez FED. Rynek będzie szukał tu pretekstu do odbicia. Dodatkowo zbliżamy się w okolice ważnego wsparcia na US Dollar Index – to rejon 95,85 pkt. Dłuższy układ oparty na wskaźnikach jest jednak spadkowy – co sugeruje, że potencjalna korekta wzrostowa w kwietniu może nie być nazbyt długa (chyba, że wydłuży ją w czasie aspekt problemów z Grecją, wpływający na poziom globalnego ryzyka, a na tym dolar z reguły zyskiwał).

Wykres tygodniowy US Dollar Index, źródło: Thomson Reuters

Opracował: Marek Rogalski – Główny analityk walutowy DM BOŚ

Może to Ci się spodoba

Przegląd poranny 7 października

Sesja amerykańska: Podczas amerykańskiej sesji notowania eurodolara wystrzeliły w górę i zbliżyły się do poziomu 1,2673 USD, jednak ostatnie minuty sesji przyniosły słabe cofnięcie tego ruchu i kurs EURUSD zakończył

EUR/PLN: wyjście na nowe lokalne szczyty

Kurs EUR/PLN w ostatnim czasie silnie zwyżkuje i narusza właśnie opór na poziomie 4,0750. Jego trwałe pokonanie powinno spowodować rozwinięcie wzrostowego odbicia, dla którego kolejnym celem będzie opór na 4,1250.

USD/CHF: strefa wsparcia

Przez ostatnie dni kurs pary walutowej USD/CHF utrzymuje się w wąskiej kosnolidacji, której zakres wynosi około 35 pipsów. To co szczególnie jest istotne to strefa wsparcia wyznaczona pomiędzy poziomami 0,8850

Chińskie wpływy – Raport dzienny FX

Dzisiaj rano najczęściej cytowanym wydarzeniem jest inflacja w Chinach, która wpisuje się w globalną tendencję do niskich odczytów. I tak dane za styczeń wskazały na wyhamowanie wskaźnika CPI do 0,8

Przegląd poranny 11 września

Sesja Amerykańska: W trakcie sesji w USA obserwowaliśmy podwyższoną zmienność na głównej parze walutowej. Eurodolar zanotował minima w okolicach 1,2883 USD, podczas gdy maksima wypadały na poziomie 1,2934 USD. Wśród

EUR/USD: notowania na wsparciu

Notowania EUR/USD od początku sesji zniżkują i znajdują się już w okolicy lokalnych minimów przy 1,1160. Wybicie poziomu tych dołków otworzyłoby drogę do spadków w okolice dolnego ograniczenia tworzącego się

{kind=link}