Raport z rynku nieruchomości – październik 2014

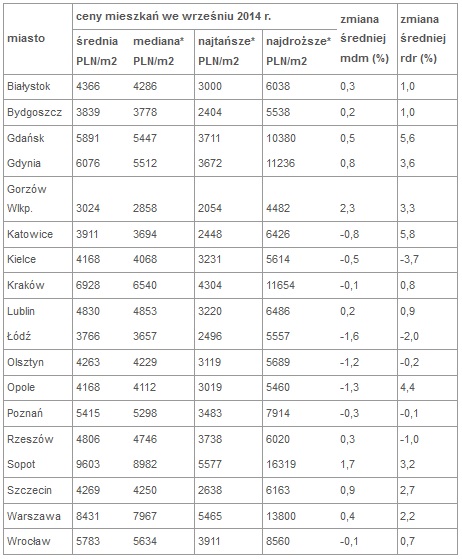

Ceny mieszkań na rynku wtórnym w dalszym ciągu pozostają stabilne. W największych polskich miastach stawki ofertowe za metr kwadratowy we wrześniu zmieniły się – wzrosły lub spadły – najwyżej o kilkadziesiąt złotych. Wyjątkiem jest Sopot, w którym średnia cena mieszkania wzrosła w ostatnim miesiącu o ponad 150 zł – wynika z najnowszego raportu portalu nieruchomości Domy.pl i firmy doradztwa finansowego Open Finance.

Wrzesień nie przyniósł istotnych zmian w cenach mieszkań oferowanych do sprzedaży na rynku wtórnym w największych polskich miastach. Jak wynika z comiesięcznej analizy przeprowadzonej przez portal nieruchomości Domy.pl średnie stawki, jakich żądali zbywcy, uległy nieznacznym zmianom. W porównaniu z sierpniem br. największy wzrost ceny w wymiarze procentowym zanotował Gorzów Wielkopolski; w stolicy woj. lubuskiego średnia stawka wzrosła o 2,3%, co jednak przy niskiej kwocie bazowej oznacza podwyżkę jedynie o 69 zł na m2.

W tym samym czasie o 1,7% wzrosła średnia cena ofertowa używanego mieszkania w Sopocie. W wymiarze kwotowym daje to wzrost o 157 zł na m2, czyli największa zmianę wśród 18 analizowanych miast.

W porównaniu z sierpniem br. w ośmiu miastach ceny spadły – średnio o ok. 30 zł na m2. Najwięcej – o ponad 50 zł – staniał m2 mieszkania w Olsztynie (51 zł), Opolu (57 zł) i Łodzi (62 zł).

*mediana – środkowa cena, która dzieli oferty uporządkowane od najtańszych do najdroższych na dwie równe części

*najtańsze – średnia arytmetyczna cen ofertowych obliczona z pierwszych 10% ofert uporządkowanych rosnąco wg ceny za m2

*najdroższe – średnia arytmetyczna cen ofertowych obliczona z ostatnich 10% ofert uporządkowanych rosnąco wg ceny za m2

Znacznie większe zmiany cen zaszły na przestrzeni ostatnich 12 miesięcy. Obecnie tylko w 5 miastach stawki są niższe niż przed rokiem – w Kielcach, Łodzi, Rzeszowie, Olsztynie i Poznaniu. Jednak w dwóch ostatnich miastach wartość spadków jest śladowa – o 0,2 i 0,1%.

Przez ten czas w pozostałych 13 miastach ceny ofertowe wzrosły – średnio o 2,7%. Najwięcej – o ponad 5% – wzrosły stawki w Katowicach i Gdańsku. W Opolu za m2 mieszkania właściciele żądają dziś o 4,4% więcej niż przed rokiem, a w stolicy o 2,2% – wynika z analizy portalu Domy.pl.

Kredyty nowe: Jesienne promocje dla kredytów z większym wkładem własnym

Średnia rata od 100 tys. zł pożyczonych na 30 lat wynosi aktualnie 477 zł, to o 28 zł mniej niż we wrześniu i 37 zł mniej niż w sierpniu. Rata przeciętnego kredytu w wysokości 206 tys. zł na 90 proc. wartości nieruchomości nie przekracza już psychologicznej granicy 1000 zł. Nie oznacza to jednak, że banki spektakularnie zwiększyły zdolność kredytową klientów, czy też obniżyły minimalne wymagania dochodowe. Banki wiedzą, a zaciągający właśnie kredyty klienci też powinni pamiętać, że oprocentowanie kredytów mieszkaniowych jest zmienne i tak jak dziś spada, za jakiś czas może rosnąć.

W kredytowej „promocji” ma swój udział Rada Polityki Pieniężnej. RPP w październiku obniżyła podstawową stopę procentową z 2,5 do 2 proc. Rynek, spodziewając się takiego ruchu już wcześniej zareagował spadkiem WIBOR-u i w ten sposób działa dalej. Obecny poziom WIBOR-u 3M (2,04 proc.) powoli zaczyna odzwierciedlać podstawową stopę na poziomie 1,75 proc. Analitycy rynku przewidują, że RPP obniży stopę redyskontową co najmniej do takiego poziomu. A marże?

Zależy które. Dla kredytów z większym udziałem wkładu własnego, co najmniej 20-25 proc. wartości nieruchomości, w jesiennych promocjach spadły z 1,82 proc. do 1,95 proc., gdy kredyt brany jest na 90 proc. wartości mieszkania lub więcej widać symboliczny wzrost z 1,95 do 1,96 proc. Nie bez powodu. Do wycofania z oferty kredytów na 95 proc. wartości nieruchomości zostały niecałe trzy miesiące. Od stycznia dostępne będą już wyłącznie kredyty na maksymalnie 90 proc. LtV (relacja kwoty kredytu do wartości nieruchomości).

Klienci bez sporych oszczędności, bo oprócz wkładu własnego trzeba też mieć od 6 do 9 proc. ceny mieszkania na opłaty transakcyjne i około kredytowe, z pewnością będą się spieszyć z zaciągnięciem kredytu przed zmianami, godząc się na oferowane warunki. Obaw, że z każdym upływającym tygodniem, kredyty na maksymalne LtV będą coraz droższe raczej nie ma. W zeszłym roku gdy z oferty wycofywane były kredyty na 100 proc. wartości nieruchomości, banki proponowały je niemal do ostatniego dnia grudnia i nie decydowały się na znaczące podwyżki. Kredyty na 95 proc. LtV proponuje aktualnie 11 banków.

Kłopotu z wkładem własnym nie mają osoby kwalifikujące się programu „Mieszkanie dla Młodych”, ważne jednak, aby oczekiwania programu spełniało także wybrany przez nich lokal, przede wszystkim musi pochodzić z rynku pierwotnego i nie może przekraczać 75 mkw. oraz wyznaczonej ceny. Limity cenowe za mkw. od października właśnie się zmieniły. W kilku rejonach Polski zauważalnie wzrosły, zwiększając dostępność do dopłat. W Warszawie od IV kw. można kupować w ramach MdM mieszkania w cenie do 6583 zł za mkw. o 456 zł droższe niż w II i III kw. Łatwiej też jest we Wrocławiu i na Dolnym Śląsku, w Lublinie i całym województwie lubelskim, w Olsztynie i okolicach, a także na Podlasiu i w jego stolicy. Od przyszłego roku program czeka kolejna zmiana. Rząd planuje zwiększyć dopłaty dla rodzin z co najmniej dwójką dzieci z obecnych 15 proc. do 20 proc. Rodziny z trojgiem lub większą liczbą dzieci otrzymywałyby nawet do 25 proc. wartości mieszkania zamiast obecnych 20 proc. Proponowane zmiany są obecnie w trakcie konsultacji publicznych.

Kredytów z państwową pomocą udziela 12 banków: PKO BP, Pekao, Getin Noble Bank, Alior, SGB, BGŻ, BPS, Millennium, EuroBank, Deutsche Bank, BOŚ oraz BZ WBK.

Kredyty spłacane: Złotowe znów staniały, poprawiła się nieco sytuacja zadłużonych w walutach

Z rekordowo niskich stóp procentowych i 2-proc. WIBOR-u 3M w pełni mogą się cieszyć klienci którzy już spłacają kredyty. Z wyjątkiem zadłużających się w 2010 r. zazwyczaj mają niższe marże niż obecnie oferowane i ich raty są dziś niższe niż dla kredytów we franku szwajcarskim w okresie boomu w 2008 r. Z obecnym WIBOR-em 3M (2,04 proc.) i marżą 1,7 proc. rata 30 letniego kredytu na 100 tys. zł wynosi 463 zł, z marżą 1,5 proc. – 451 zł. To po blisko 40 zł mniej niż przez ostatnich kilkanaście miesięcy, gdy WIBOR utrzymywał się w granicach 2,7 proc. A od rat sprzed dwóch lat obecne dzieli prawdziwa przepaść ponad 30 proc. różnicy. 4,9 proc. WIBOR 3 M z początku października 2012 r. sprawiał, że przy marży 1,7 proc. klient płacił 639 zł miesięcznie od każdych 100 tys. zł pożyczonych na 30 lat, a przy marży 1,5 proc. – 626 zł.

Czy to już koniec? Jeśli RPP obniży podstawową stopę procentową do 1,75 proc., WIBOR jeszcze nieznacznie spadnie. Oszczędności z tego tytułu będzie można liczyć w kilku złotych na każde 100 tys. zł kredytu. Ale nękająca Polskę deflacja, a także wolniejszy od zakładanego rozwój gospodarki Niemiec, naszego największego partnera handlowego, sprawiają, że część ekspertów ma bardziej śmiałe oczekiwania co do spadku stóp procentowych. Spodziewają się, że zobaczymy podstawową stopę na poziomie 1,5 proc. Wówczas najczęściej doliczany do marży WIBOR obniżyłby się do ok. 1,7 proc., a to dałoby oszczędności o blisko 20 zł na każdej racie od 100 tys. zł w porównaniu z aktualnymi płatnościami.

Na rynku kredytów walutowych wciąż panuje niepokój związany z osłabieniem złotego. Kurs franka i euro, a w tych walutach Polacy mają najwięcej kredytów walutowych, notują najwyższe poziomy od pięciu tygodni. Maksimum notowań franka na foreksie przekroczyło 3,48 zł, a euro 4,20 zł. Nie jest dobrze, ale jest lepiej niż pod koniec sierpnia, gdy frank przebił 3,5 zł, a euro 4,23 zł.

Ze względu na bardzo niskie stopy procentowe w Szwajcarii i strefie euro, to koszty CHF i EUR decydują o wysokości rat kredytowych. LIBOR 3M w CHF w połowie października spadł już z tysięcznych części procenta – z 0,018 proc. we wrześniu do 0,003 proc. Z kolei EROIBOR 3M z 0,015 proc. do 0,0521 proc. po tym jak we wrześniu w strefie euro główna stopa procentowa została obniżona z 0,15 do 0,05 proc.

AUTORZY RAPORTU:

Marcin Drogomirecki | Domy.pl – część nieruchomościowa

Halina Kochalska | Open Finance – część kredytowa

Raport został przygotowany na podstawie danych z 20960 ofert sprzedaży mieszkań wystawionych w portalach nieruchomości Domy.pl i Morizon.pl we wrześniu 2014 roku oraz danych Open Finance.

W przypadku wykorzystania informacji zawartych w niniejszym raporcie, prosimy o podanie źródła: „Raport z rynku nieruchomości Domy.pl i Open Finance”.

Historyczne statystyki cen ofertowych mieszkań używanych w największych miastach Polski dostępne są na stronie: www.domy.pl/statystyki

Źródło: Open Finance

Może to Ci się spodoba

Jak kupić mieszkanie i nie zwariować

Zakup, zwłaszcza pierwszego, mieszkania to wielki stres i ogromna odpowiedzialność. Podpowiadamy na co warto zwrócić uwagę, żeby uniknąć kłopotów, a w nowym mieszkaniu spać spokojnie. To podobno jeden z największych

Co to jest premia remontowa?

Od kilku lat obowiązuje w Polsce tak zwana premia remontowa. Przydzielana jest przez Bank Gospodarstwa Krajowego. Jednak aby otrzymać pomoc finansową należy wypełnić kilka najważniejszych warunków. Co zrobić, żeby uzyskać

Nowe mieszkania idą jak świeże bułki

Na zakup mieszkań od deweloperów decydują się osoby korzystające z nisko oprocentowanych kredytów i rządowych dopłat oraz nabywcy gotówkowi, którzy chcą zarobić więcej niż na lokatach. Jeśli planujemy kupić mieszkanie

Niskie stopy procentowe zachęcają do inwestowania w mieszkania

Sytuacja na rynku budowlanym ma stabilny charakter, pozwala także przyjąć optymistyczne założenia w kwestii przyszłości. Perspektywę rozwoju widać, co wiąże się z rosnącą liczbą wydawanych pozwoleń na budowę w tym

Jak kupić mieszkanie w 2015 roku?

W związku z wdrażaniem zaleceń zawartych w znowelizowanej Rekomendacji S, Komisja Nadzoru Finansowego nałożyła na banki obowiązek wymagania od kredytobiorcy posiadania 10% wkładu własnego przy zakupie mieszkania z rynku pierwotnego.

Mieszkanie w kredycie – jak wybrać nieruchomość z myślą o przyszłości

Zakup własnej nieruchomości to często decyzja na całe życie. Aby dokonać najlepszego wyboru, warto poznać zasady, którymi powinniśmy się kierować przeglądając setki ogłoszeń nowych mieszkań i domów, również tych dotyczących

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!