Komentarz PLN: Wschód znów uderza w złotego

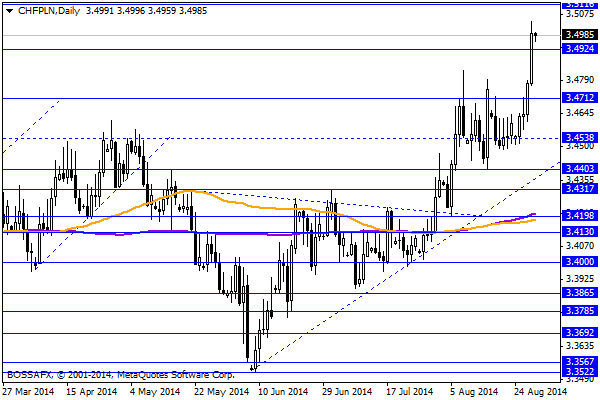

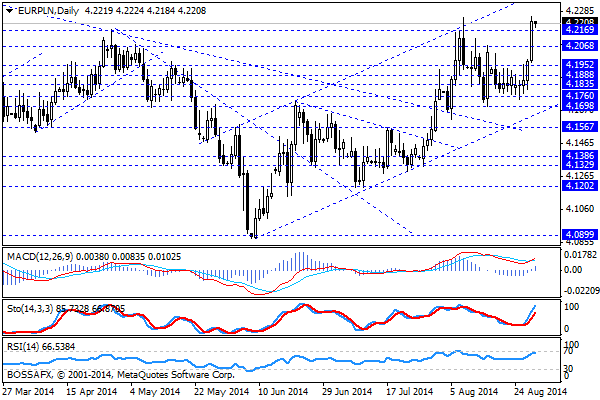

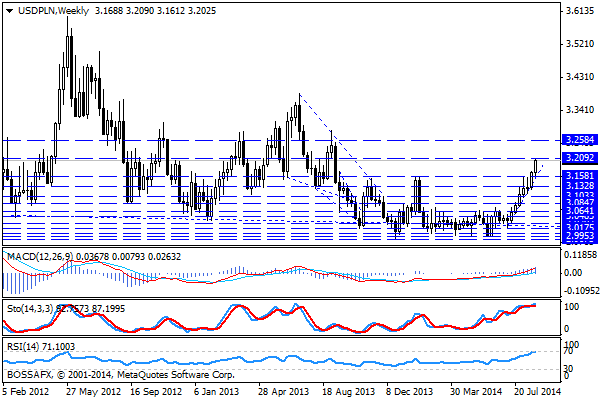

Piątkowy, poranny handel na rynku złotego przynosi próbę stabilizacji na nerwowym rynku po wczorajszym silnym osłabieniu polskiej waluty. Złoty wyceniany jest przez rynek następująco: 4,2237 PLN za euro, 3,2027 PLN wobec dolara amerykańskiego oraz 3,4971 PLN względem franka szwajcarskiego. Rentowności polskiego długu wzrosły do 3,118% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na rynku polskiej waluty przyniosło spadek wyceny PLN do najniższego poziomu od: 5-miesięcy wobec EUR oraz ponad 12-miesięcy względem USD (-0,7%) oraz CHF. Równocześnie obserwowaliśmy wyraźne spadki na pozostałych składowych koszyka CEE (HUF -0,85% i CZK -0,64%)) oraz mocną przecenę rosyjskiego rubla (-1,3%). Powodem odwrotu od bardziej ryzykownych aktywów (spadki na giełdach) oraz wyprzedaży walut rynków wschodzących były doniesienia ze wschodu, gdzie Prezydent Ukrainy Petro Poroszenko powiedział, że siły rosyjskie zostały wprowadzone na Ukrainę i zwołał pilne posiedzenie rady bezpieczeństwa kraju, która ma omówić dalsze działania w związku z kryzysem. Początkowo pojawiły się nawet doniesienia o „inwazji” Rosji, jednak wyrażenie to zostało później zmienione w depeszach. Nie ulega jednak wątpliwości, iż kryzys na wschodzie wchodzi w nową fazę napięć i mamy do czynienia z niewypowiedzianą wojną. Co z kolei, z uwagi na m.in. na geograficzną bliskość, szkodzi wycenie polskich aktywów. Zachodni inwestorzy znów wyprzedawali PLN bojąc się eskalacji konfliktu w regionie, dodatkowo redukując pozycje również na polskich obligacjach, podczas gdy zachodnie benchmarku pozostawały stabilne. Należy przypomnieć, iż nawet przed doniesieniami z Ukrainy złoty pozostawał jedną z najsłabszych składowych koszyka walut rynków wschodzących (m.in. z uwagi na potencjalny ruch ze strony RPP oraz wpływ rosyjskich sankcji), a rozwój wydarzeń na wschodzie stanowił dodatkowy, emocjonalny pretekst do zagrania na osłabienie PLN. Tym bardziej, iż ostatnie układy techniczne wskazywały raczej dalszy spadek wyceny PLN wobec zagranicznych dewiz (m.in. USD).

W trakcie dzisiejszej sesji poznamy m.in. wstępny szacunek PKB za II kw. dla Polski. Rynek spodziewa się wskazania na poziomie 3,1-3,2% r/r wobec 3,4% r/r odnotowanych w I kw. br. Część ekonomistów zwraca uwagę, iż odczyt najprawdopodobniej pokryje się z danymi z 14.08, jednak istnieje ryzyko lekkiej korekty w dół. Dodatkowo poznamy oczekiwania inflacyjne konsumentów w sierpniu (dane NBP) oraz informacje nt. podaży długu na wrzesień. Równocześnie wydaje się, iż dzisiejsze dane traktowane będą drugo-planowo, gdyż inwestorzy w dalszym ciągu skupiać się będą na wydarzeniach ze wschodu.

Z rynkowego punktu widzenia w pierwszej fazie handlu będziemy najprawdopodobniej świadkami próby korekty wczorajszego osłabienia polskiej waluty. W szerszym układzie wybite zostały ostatnie maksima na parach co sugeruje kontynuowanie trendu wzrostowego m.in. na USD/PLN oraz CHF/PLN. EUR/PLN cechuje się obecnie niższą dynamiką z uwagi na względną słabość wspólnej waluty na szerokim rynku. W kontekście poziomów oczekiwać można, iż wczoraj wygenerowane impulsy spowodują spadek wyceny polskiej waluty do okolic 4,25 PLN za euro, 3,55 PLN wobec franka szwajcarskiego oraz 3,2580 PLN względem USD.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Poranny komentarz giełdowy – odbicie w Europie

Dzisiejszy poranek przynosi odreagowanie na europejskich parkietach, które odrabiają część strat z ostatnich dni. Nie przeszkadzają im w tym rozczarowujące wyniki kilku istotnych spółek, w tym między innymi banku UBS

Obawy o rynki wschodzące pogłębią się

Ograniczenie przez Fed wartości QE3 oraz potwierdzone słabe dane z chińskiego sektora przemysłowego dodatkowo pogłębią obawy o sytuację na rynkach wschodzących. Wczoraj amerykański Federalny Komitet Otwartego Rynku (FOMC) zdecydował o

Poranny komentarz giełdowy – cięcie stóp w Chinach wspiera wzrosty na giełdzie

Ludowy Bank Chin, po raz kolejny w tym roku, zdecydował się na łagodzenie polityki monetarnej w kraju. Tym razem jako narzędzia wybrane zostały roczne stopy kredytowe oraz depozytowe. Obie stopy

Słabsze dane z kraju

Za nami publikacja krajowych danych o sprzedaży detalicznej oraz stopie bezrobocia. Dopisała jedynie ta ostatnia miara, gdzie spadek o 0,5 pkt. proc. może robić wrażenie. Tym niemniej w relacji rocznej

Scandi FX: SEK zyskuje na wyższej inflacji

Korona szwedzka zyskuje w środę, pozytywnie reagując na silniejszy wzrost CPI w Szwecji w lutym (0,1 proc. r/r, prog. 0 proc.). EUR/SEK schodzi z 9,1650 do 9,10, pokonując połowę drogi

Poranny komentarz giełdowy – zaczyna się ciekawy tydzień dla giełd

Parkiety Europy Zachodniej zyskują dzisiaj o poranku na fali spadających rentowności niemieckich obligacji. Optymizm z niemieckiego DAX przelał się na pozostałe parkiety i obecnie zyskują już średnio o 0,4%. Niemałe

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!