Komentarz PLN: Słaby początek tygodnia na złotym

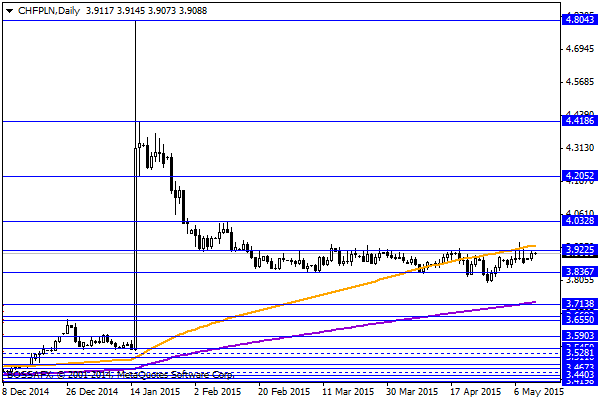

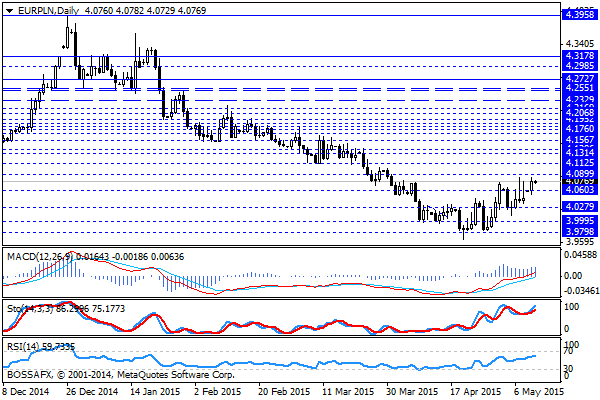

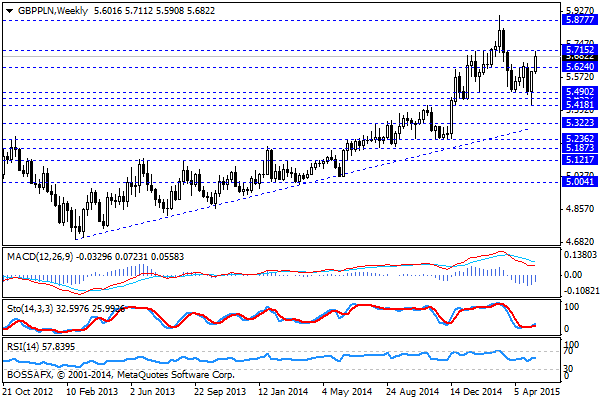

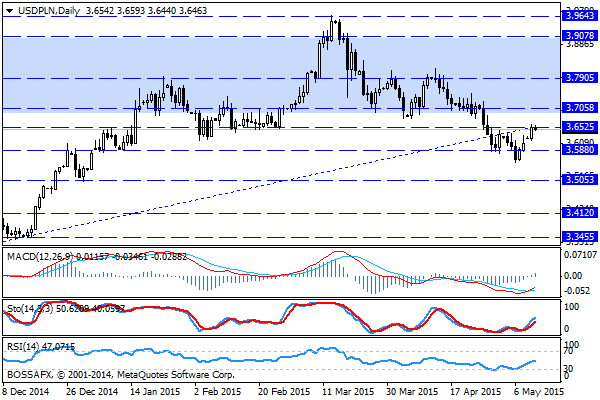

Wtorkowa, poranna sesja na rynku walutowym przynosi próbę stabilizacji kwotowań złotego po wczorajszym wyraźnym spadku. Polska waluta wyceniana jest przez rynek następująco: 4,0788 PLN za euro, 3,6510 PLN wobec dolara amerykańskiego, 3,9100 PLN w relacji do franka szwajcarskiego oraz 5,6825 PLN względem funta szterlinga. Rentowności polskiego długu ponownie wzrosły i wynoszą aktualnie 2,801% w przypadku obligacji 10-letnich.

Początek bieżącego tygodnia przyniósł spadek wyceny polskiej walut, głównie za sprawą czynników zewnętrznych, jednak na rynku można dopatrywać się również negatywnego wpływu wyników I tury wyborów prezydenckich. Przede wszystkim złoty znalazł się jednak pod presją z uwagi na ponowny wzrost rentowności długu oraz nerwowością rynku w zakresie tematu Grecji. Pomimo, iż Grecja spłaciła kolejną transzę pożyczki wobec MFW to nastroje wokół negocjacji na linii UE-Hellada pozostają nerwowe. W konsekwencji znów obserwujemy nieznaczne transfery w kierunku dolara, a to negatywnie wpływa na wyceny walut EM. W kraju poznaliśmy ostateczne wyniki I tury wyborów: urzędujący Prezydent otrzymał 33,77% głosów, podczas gdy kontrkandydat z PiS zyskał poparcie 34,76%. Pomimo zmniejszenia różnicy w dalszym ciągu wyniki I tury wyborów odczytywać należy jako niespodziankę, która powoduje, iż kapitał zagraniczny będzie aktualnie przywiązywał większą uwagę do sytuacji politycznej w Polsce. Niejako przyjęło się, iż ewentualne zwycięstwo kandydata PiS mogłoby być negatywnie odebrane przez rynki, niemniej w mojej opinii ewentualna reakcja byłaby krótkoterminowa, gdyż inwestorzy patrzeć będą przede wszystkim na jesienne wybory parlamentarne. W szerszym ujęciu obserwujemy obecnie utrzymanie lekkiej presji podażowej na wycenę złotego wynikającą z ww. czynników.

W trakcie dzisiejszej sesji GUS poda dane dot. obrotów w handlu zagranicznych w I kw. Dane te zwyczajowo jednak nie są uważne śledzone przez rynek. Na szerokim rynku inwestorzy wyczekiwać będą przede wszystkim kolejnych doniesień nt. greckich negocjacji (EcoFin), a sam kalendarz makro nie przynosi kluczowych figur.

Z rynkowego punktu widzenia na większości par związanych z PLN obserwujemy spadek wyceny polskiej waluty. W przypadku GBP/PLN wynika on z podbicia kwotowań szterlinga po wyborach w UK. W przypadku USD/PLN jest to pochodna zachowania głównej pary walutowej, gdzie obserwujemy lekkie transfery w kierunku dolara. W przypadku EUR/PLN widoczny jest lekki negatywny sentyment wobec PLN, co przynosi nam oddalanie się kursu od bariery 4,00 PLN za euro.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Oczekiwane zwyżki przed decyzją ECB

Po dwóch dniach stabilizowania indeksów nadszedł czas na uczynienie większego kroku w górę. Sukces mógłby ośmielić inwestorów do dalszych zakupów. Pytanie, czy mieliśmy do czynienia tylko z lekką korektą w

Poranny komentarz walutowy – dolar zyskuje po posiedzeniu Fed

Amerykański bank centralny w ostatnich latach tak bardzo przyzwyczaił inwestorów do ekspansywnej polityki, że kiedy wczoraj po prostu zrobił swoje, rynek był w głębokim szoku. Dolar umacnia się, a euro

Komentarz do rynku złotego

Czwartkowy, poranny handel na rynku złotego przynosi próbę osłabienia krajowej waluty wraz z pogorszeniem się nastrojów na rynkach zewnętrznych. Złoty wyceniany jest przez inwestorów następująco: 4,1786 PLN za euro, 3,0277

Nowy system, ale znajome spadki

Wczorajsza sesja na GPW była historyczną z tego względu, że przeprowadzona została na nowy systemie UTP, który zastąpił wysłużony Warset. Z tej perspektywy notowania należy uznać za udane, gdyż problemów

G4 FX: siła dolara

Dolar zyskuje dziś do wszystkich pozostałych walut z grona G-10. Jedną z przyczyn jego siły mogą być słabe dane o bilansie handlowym z Chin, który ukształtował się na najniższym poziomie

Komentarz PLN: Wyhamowanie trendu wzrostowego na PLN

Piątkowy, poranny handel na rynku złotego przynosi lokalną stabilizację po wczorajszym wyhamowaniu trendów wpadkowych na parach. Polska waluta wyceniana jest przez rynek następująco: 4,0810 PLN za euro, 3,7547 PLN wobec

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!